Bien cerner les points forts et les limites du contrat Predissime 9 Serie 2 du Credit Agricole vaut la peine pour sélectionner l’assurance vie la plus alignée sur votre situation d’epargnant. Voici un aperçu clair des frais, de la performance du fonds euro et du niveau d’accompagnement, dynamique qui concerne autant les familles que les collectivités souhaitant conjuguer simplicité, sécurité et accessibilité. Cette transparence evite bien des surprises lors du choix.

Avis sur Predissime 9 Série 2 – le verdict en toute transparence

Vous hésitez devant le contrat d’assurance vie Predissime 9 Série 2 du Crédit Agricole ? Voici ce qu’on peut retenir d’une analyse nuancée et concrète, pensée pour rendre votre choix plus serein. Pour aller droit au but : ce produit séduit régulièrement par sa facilité d’accès mais, en pratique, déçoit concernant les frais et performances surtout face à certaines offres concurrentes au goût du jour.

Dans les grandes lignes – Predissime 9 Série 2 autorise une entrée accessible (dès 40 €, même 20 € avec des versements programmés), une gestion qui rassure, et un accompagnement fidèle au Crédit Agricole. Par contre, on constate des frais d’entrée conséquents (3 %), un univers d’unités de compte restreint (une centaine, surtout chez Amundi), et un fonds euro qui peine à décoller (2,40 % en 2024). C’est une option bien vue pour démarrer simplement ou sécuriser son épargne en agence, notamment pour un profil débutant, mais ceux en quête de rendement ou d’options larges ont tout intérêt à comparer : côté concurrence en ligne, nombre d’UC, frais réduits, voire fonds euro supérieurs (plus de 3 %) font clairement la différence.

Quant à savoir si ouvrir Predissime 9 Série 2 vaut aujourd’hui le coup, tout dépend vraiment de vos priorités. Qui veut avant tout de la simplicité, l’appui d’une agence, et la garantie bancaire pourra s’y retrouver, même s’il accepte de payer, davantage. À l’opposé, celles et ceux pour qui la performance et la chasse aux frais comptent, gagnent souvent à aller voir ailleurs. Pour juger chaque aspect, voici de quoi nourrir votre réflexion, en toute clarté.

Présentation Predissime 9 Série 2

Chaque semaine, des familles me confient leur désir d’un produit d’épargne facile et compréhensible, sans formalités complexes. Predissime 9 a été conçu dans cette logique : un contrat d’assurance vie multisupport proposé par le Crédit Agricole, accessible dès 20 € par mois (pour un versement programmé) ou 40 € en versement ponctuel, ouvert à tous.

Certains conseillers rappellent que cette souplesse séduit beaucoup de jeunes parents ou d’étudiants, pour constituer une première épargne.

L’architecture du contrat repose sur deux grands moteurs complémentaires : un fonds en euros stable (capital garanti hors frais de gestion), et une palette d’unités de compte pour viser une rentabilité supérieure. Tout cela assorti d’options de gestion pilotée ou libre, de garanties décès, avec une fiscalité transmission plutôt attractive.

A retenir : ici, la simplicité administrative et la disponibilité des conseillers sont des éléments clés. Pourtant, des clients réguliers me glissent que, parfois, cette simplicité se paie au détriment des performances ou de la diversité des supports… Difficile d’y couper.

Aperçu rapide des principales caractéristiques

| Caractéristique | Donnée |

|---|---|

| Frais sur versement | 3 % |

| Frais de gestion UC | 0,85 %/an |

| Frais gestion fonds euro | 0,60 %/an |

| Frais arbitrage | 0,50 %/opération |

| Supports disponibles | Env. 100 UC majoritairement Amundi |

| Performance fonds euro 2024 | 2,40 % |

| Versement minimal | 40 € (20 € programmé) |

Frais, modalités d’accès et gestion : à la loupe

La question revient sans cesse : quels frais attendre ? Sur Predissime 9, il vaut mieux savoir que les frais s’inscrivent parmi les standards relativement élevés du marché en 2024, un constat que l’on partage souvent lors des rendez-vous clients.

Frais d’entrée et frais courants : le ticket d’entrée cher payé

Difficile d’ignorer ces 3 % de frais prélevés sur chaque versement : un niveau élevé, alors même que plusieurs concurrents proposent aujourd’hui rien du tout (0 %). Déposer 10 000 € équivaut déjà à 300 € prélevés d’emblée. Les frais annuels (0,60 % sur le fonds euro, 0,85 % sur les unités de compte) grignotent également, année après année, la rentabilité espérée. Chaque arbitrage coûte 0,50 % du montant concerné : il est donc souvent judicieux de réfléchir en amont avant de multiplier les virements ou arbitrages.

Certains clients, comme ce parent ayant déposé environ 20 000 € pour son enfant, découvrent un jour le montant total déboursé en “droits d’entrée” (plus de 600 € !). C’est aussi pourquoi on recommande souvent d’effectuer des simulations de long terme pour vérifier le véritable coût total.

Modalités d’accès : simplicité et faible ticket d’entrée

Ici, l’ouverture est extrêmement fluide : même un mineur, accompagné d’un parent, peut démarrer avec 20 € mensuels ou 40 € en versement immédiat. À l’inverse, pour accéder à la gestion pilotée, il vaut mieux prévoir 5 000 € minimum. En pratique, cette ouverture à petits montants séduit une poignée de foyers qui démarrent une première expérience d’épargne.

À noter tout de même – sitôt que le montant investi grimpe, l’impact des frais d’entrée se fait vite ressentir. Certains contrats bancaires imposent un seuil plus élevé, mais compensent par des frais d’entrée moins lourds, tandis que la concurrence en ligne, sans “droits d’entrée”, reste largement accessible.

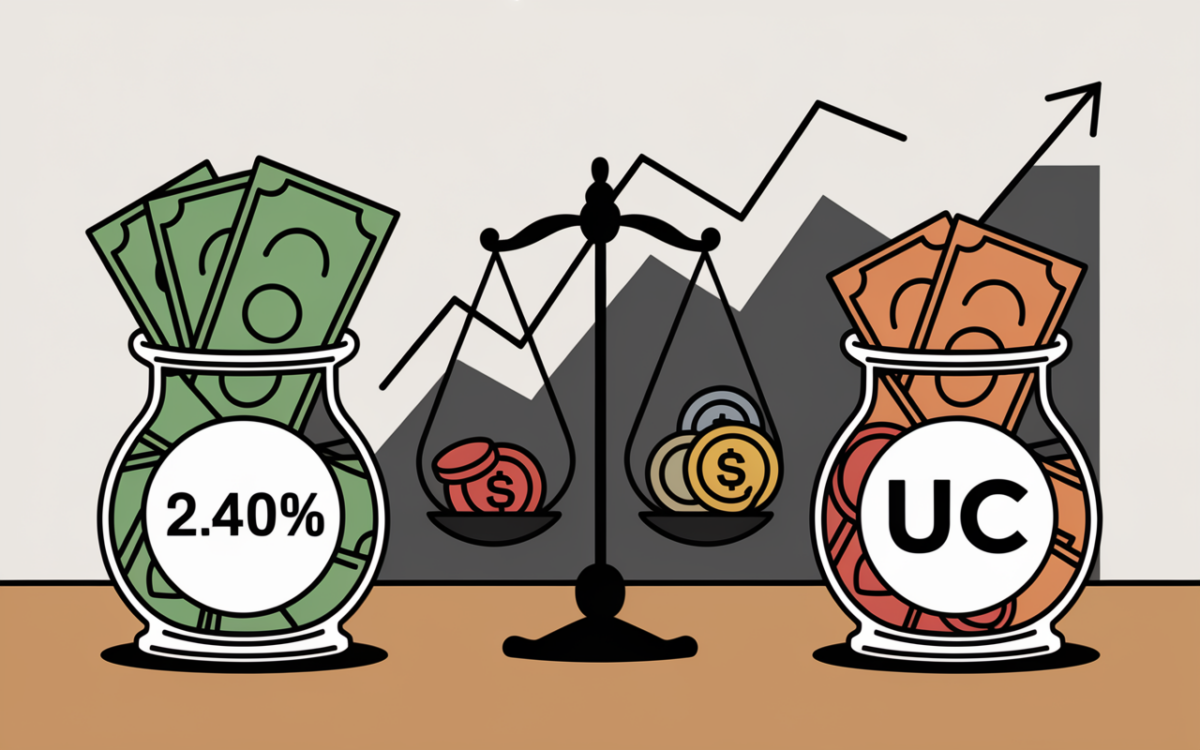

Performance et choix d’investissement : le match fonds euro / unités de compte

La performance concrète d’un contrat représente souvent le nerf de la guerre. Pour Predissime 9 Série 2, le fonds euro inspire confiance mais conserve une rentabilité modérée : 2,40 % en 2024, loin de certains acteurs en ligne qui tutoient les 4,91 % sur leurs fonds dynamiques cette année.

Historique du fonds euro : la sécurité au prix fort

Entre 2016 et 2024, le rendement oscille généralement entre 0,65 % et 2,70 %. Certes, le capital est assuré, sauf frais de gestion, et vous évitez toute perte. Pourtant, l’inflation érode doucement le gain réel, un élément soulevé par plusieurs épargnants après réévaluation. À titre de comparaison, investir 30 000 € sur dix ans au taux actuel ne promet qu’environ 8 000 € bruts d’intérêts et après charges sociales et frais, le solde net passe souvent sous l’inflation.

Une spécialiste du secteur partageait encore récemment combien transmettre un capital via ce type de fonds permet d’éviter les risques… mais laisse peu de place à l’audace ou à la valorisation sur le long terme.

Unités de compte : offre faible, dominée par Amundi

La sélection d’unités de compte reste étroite : un peu plus de 100, face à des contrats où l’on dépasse les 500 supports (y compris SCPI, ETF, ou fonds ISR). Amundi, la maison, domine nettement la liste, ce qui restreint le choix aux investisseurs en quête de thématiques de niche ou de diversification avancée. Nombre de clients avertis regrettent aussi la simplicité des options de gestion programmé ou d’arbitrage, peu innovantes (pas de robo-advisor évolué, EDF rare).

Certains se demandent régulièrement : « Est-ce possible d’intégrer des SCPI, ou d’investir dans l’immobilier papier ? » Dans la majorité des cas, la réponse reste négative, à part quelques exceptions selon l’historique du contrat souscrit.

Comparatif concurrentiel : que valent les alternatives en 2024 ?

Avec l’arrivée massive des acteurs en ligne, le paysage a été bouleversé depuis Predissime 9. Linxea, Meilleurtaux ou Goodvest affichent désormais des fonds euro à plus de 4 %, zéro frais à l’entrée, jusqu’à 500 supports UC et une gestion pilotée souvent incluse. Pour situer les avantages, voici un tableau de synthèse utile afin de comparer.

| Critère | Predissime 9 | Banque en ligne (Linxea, Goodvest…) |

|---|---|---|

| Frais sur versement | 3 % | 0 % |

| Frais de gestion UC | 0,85 % | 0,60 %-0,70 % |

| Fonds euro 2024 | 2,40 % | 3,40 % à 4,91 % |

| Unités de compte | Env. 100 | Jusqu’à 500+ |

| Gestion pilotée | Oui (dès 5 000 €), généralement payante | Oui, gratuite ou incluse |

| SCPI/ETF | Quasiment non | Oui, large choix |

| Versements programmés | Dès 20 €/mois | Dès 25 €/mois |

À méditer : sur dix ou vingt ans, la différence potentielle de milliers d’euros d’intérêts pour un même effort d’épargne n’est pas négligeable. Plusieurs plateformes ajoutent même des primes de bienvenue (jusqu’à 200 €), un petit “plus” non négligeable pour le premier versement.

Avis clients et témoignages réels

Qu’en pensent les utilisateurs sur le terrain ? Sur les plateformes d’avis indépendant, l’image du Crédit Agricole ressort solide mais les retours sur Predissime 9 divisent, parfois.

Points positifs souvent remontés

L’accompagnement en agence plaît notamment à ceux qui préfèrent éviter le 100 % digital la simplicité des démarches et l’ergonomie de l’espace client sont régulièrement mentionnées. Beaucoup apprécient la possibilité de démarrer petit, ce qui a permis à plusieurs enfants d’ouvrir leur premier contrat.

- Processus d’ouverture clair et gestion accessible même aux primo-épargnants, pédagogique selon plusieurs témoignages

- Souplesse sur les versements et usage familial : on peut ajuster facilement le rythme

Points faibles relevés dans les avis

Les critiques concernent essentiellement les frais d’entrée et les performances jugées faibles sur le fonds euro, surtout pour ceux qui font le calcul sur le long terme. L’absence d’unités “nouvelle génération” (ISR, ETF, SCPI) est aussi régulièrement citée. Plusieurs seniors regrettent également la difficulté à aller vers d’autres classes d’actifs sans changer totalement de contrat.

- Impact budgétaire réel à la longue (frais d’entrée importants, fonds euro décevant)

- Certains déplorent l’impossibilité d’ajouter des SCPI sans souscrire ailleurs, ce qui freine la diversification

Un épargnant mentionnait à ce sujet : « Après plusieurs années, j’ai fait mes comptes et compris qu’il existait de meilleures conditions ailleurs, tout en gardant ma fiscalité acquise… ».

Pour une analyse approfondie et des comparatifs détaillés, consultez cet assurance vie Crédit Agricole avis : comparaison, retours et alternatives en 2025 pour mieux évaluer vos options en matière d’épargne.

Pour un choix éclairé, découvrez nos avis sur les assurances vie : analyse et comparatif, afin d’identifier les options les plus adaptées à vos besoins.

Pour tout savoir sur comment récupérer l’argent de votre contrat Predissime 9 sans oublier l’essentiel, il est crucial de connaître les étapes clés et les éventuelles conditions à respecter.

Aspects pratiques et légaux : transfert, rachat, fiscalité, succession

Est-il possible de transférer un contrat, de récupérer son capital, ou de faciliter la transmission du patrimoine ? Sur ce point, la réglementation nationale reste très protectrice – l’assurance vie s’appuie sur les garanties de l’AMF et de l’ACPR, avec des procédures de sortie plus souples qu’avant.

Retrait, transfert, fiscalité : ce qu’il faut savoir

Le rachat partiel ou total est possible à tout moment, et il reste possible de conserver l’antériorité fiscale en réinvestissant sur un nouveau contrat, sous conditions. La fiscalité avantageuse (abattement après huit ans, exonération partielle sur la transmission) est conservée si on respecte ces modalités. Le Crédit Agricole accompagne ce processus, mais il faut anticiper une certaine latence administrative, parfois constatée dans les retours clients.

Côté succession, les bénéficiaires perçoivent le capital avec les allègements fiscaux liés à l’assurance vie. Pour les seniors, ce suivi rassure : le conseiller reste impliqué pour préciser les bonnes clauses à stipuler, détail souvent signalé comme un avantage dans l’accompagnement Crédit Agricole.

Démarches et simplification administrative

Au quotidien, la gestion s’appuie sur un espace client dédié, des outils simples (application mobile, guides PDF à télécharger) et des checklists pratiques pour résilier ou transférer. Néanmoins, pour aller plus loin dans la personnalisation ou la stratégie patrimoniale, certains ressentent des limites, faute d’offre élargie ou d’option récente comme la gestion “ultra-pilotée”.

Points forts, points faibles : essentiel à retenir (synthèse critique)

En synthèse, voici ce qu’il ressort globalement de Predissime 9 Série 2 :

- Avantages repérés : ouverture accessible dès 20/40 €, démarches facilitées, accompagnement humain en agence, fonds euro sécurisé, fiscalité intéressante

- Limites majeures : frais d’entrée élevés (3 %), performance du fonds en retrait, choix restreint en supports, manque de diversification (SCPI/ETF), gestion pilotée réservée à partir de 5 000 €

En deux mots : ce contrat remplit sa mission pour ceux qui veulent démarrer en douceur avec un conseiller à proximité. Pour viser plus haut en performance ou frais, il vaut la peine de regarder plus large afin d’optimiser chaque euro investi.

FAQ : questions fréquentes sur Predissime 9 Série 2

Voici quelques réponses pratiques, relevées à la fois dans les échanges de clients et à partir de la documentation officielle :

- Ouverture minimale : 40 € (ou bien 20 € par mois en versement programmé)

- Immobilier et SCPI possibles ? Accès restreint voire inexistant pour les supports immobiliers papier, sauf exception sur certaines versions du contrat

- Antériorité fiscale après retrait ? Oui, à condition de transférer ou de racheter partiellement selon les règles : un conseiller peut détailler chaque modalité

- Alternatives actuelles ? Des contrats comme Goodvest, Linxea ou Meilleurtaux Placement proposent plus de 400 UC, des frais d’entrée nuls et des taux supérieurs (jusqu’à 4,91 % sur certains fonds euro cette année)

- Gestion pilotée pertinente ? Oui, pour ceux qui souhaitent déléguer ou débuter, mais il faut y consacrer au minimum 5 000 € sur Predissime 9

Une question reste en suspens pour votre situation ? On peut toujours consulter un simulateur ou solliciter un avis extérieur pour trouver l’approche la plus efficace (certains courtiers indépendants proposent même des modules personnalisés).

Mon verdict de conseillère (et parent) : faut-il souscrire Predissime 9 ?

En tant que conseillère aguerrie dans la pédagogie de l’épargne, et aussi parent soucieuse de l’avenir de mes proches, j’observe combien le choix d’une assurance vie nécessite réflexion. D’après plusieurs retours de terrain, Predissime 9 Série 2 reste sain pour un profil attaché à la relation bancaire et au service personnalisé. Cependant, les nouveaux standards du digital imposent désormais la comparaison et la simulation sur 10 ou 15 ans pour prendre la meilleure décision.

Une formatrice soulignait récemment l’importance de passer par une simulation concrète, de recouper au moins deux à trois contrats en ligne, ou d’en débattre avec son conseiller en agence pour garder toutes les cartes en main.

Vous doutez encore, cherchez à optimiser votre capital, ou aspirez à une transition fluide sans perdre d’antériorité ? Rien n’exclut que vous puissiez demander un comparatif personnalisé ou un accompagnement sur-mesure. Vous pouvez aussi réclamer une simulation interactive, accéder à un guide, ou livrer votre expérience en commentaire : ce partage nourrit souvent la décision de beaucoup d’autres.