Opter pour une assurance vie Credit Agricole en 2025 souleve de nombreuses interrogations, surtout lorsqu’on souhaite allier securite bancaire et rendement sur plusieurs annees. Les frais, parfois élevés, et la variété des supports évoluant sans cesse, mettent régulierement les souscripteurs face à des choix complexes. Il est souvent utile de privilégier un contrat réellement adapté à ses attentes : transmission familiale, optimisation des placements ou accompagnement humain en agence. Ce dossier décrypte les avantages et les points à surveiller des contrats du Crédit Agricole, en restant accessible à ceux recherchant avant tout une gestion financière sereine, sans jargon inutile.

Assurance vie Crédit Agricole – avis 2025 : ce qu’il faut retenir d’emblée

Nombreux sont les épargnants, en 2025, à se demander s’il vaut la peine de placer une part de leur patrimoine sur l’assurance vie Crédit Agricole. La question se pose régulièrement en raison de l’opposition entre sécurité historique et faible attractivité comparée aux solutions numériques. Regardons de plus près les points essentiels avant d’entrer dans les particularités concrètes.

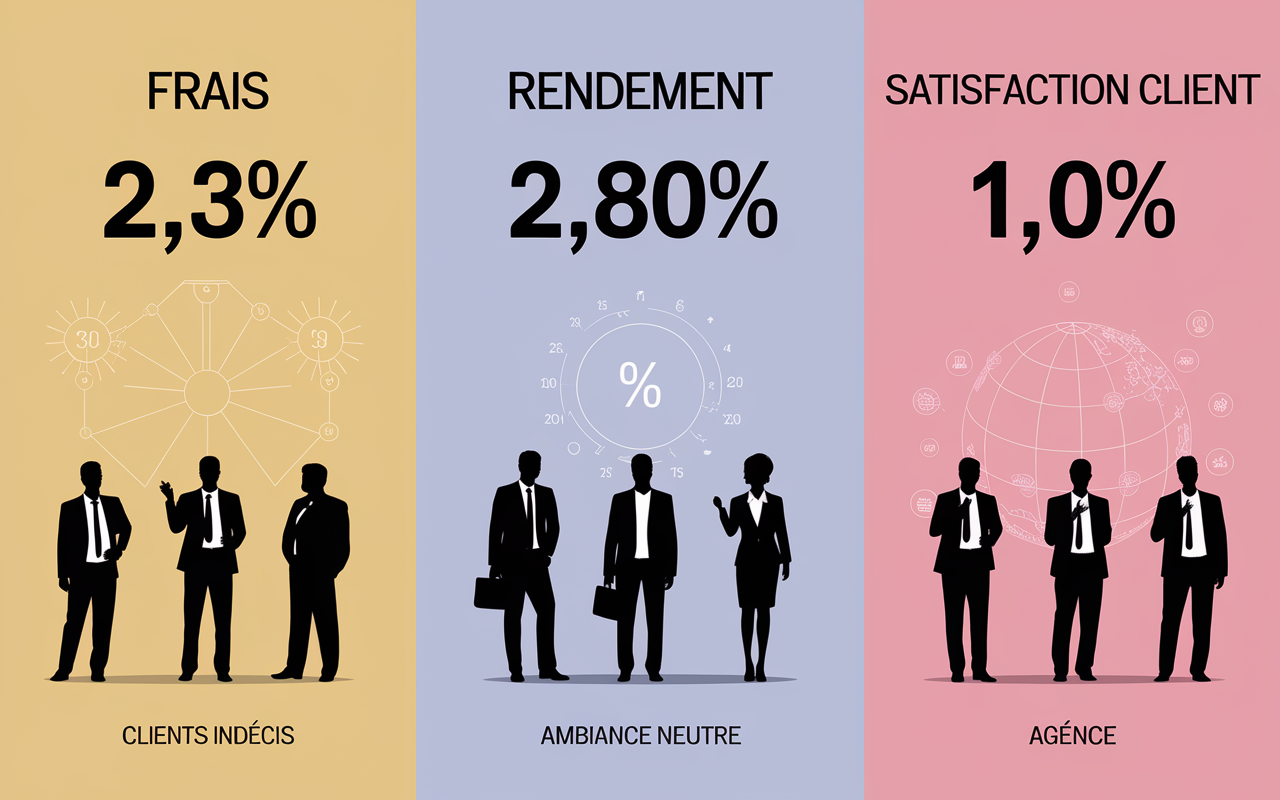

En un clin d’œil : Les contrats Predissime 9 et Floriane 2 du Crédit Agricole reposent sur la solidité du groupe, des tickets d’entrée accessibles (dès 40 € pour Predissime 9), et un accompagnement personnalisé à travers le réseau d’agences. Toutefois, malgré la hausse des rendements observée en 2023 (jusqu’à 2,80 % en fonds euro), les frais sur versement et gestion (jusqu’à 3 % à la souscription et près de 1 % annuel) impactent la performance réelle. Sur Opinion-assurances, la satisfaction des clients CA Assurance Vie reste limitée : 1,8/5, alors que les contrats en ligne se démarquent par des frais abaissés (0 % à l’entrée), des tickets dès 100 €, et parfois plus de 700 unités de compte disponibles.

Pour ceux qui privilégient la proximité et la facilité, l’assurance vie CA demeure une enveloppe fiscalement solide et suffisamment souple (arbitrage automatisé, gestion pilotée dès 5 000 €). Si la recherche de performance nette ou la liberté d’investir sur des supports spécifiques (thématiques, ISR…) vous anime, les alternatives digitales font souvent mieux. Certains conseillers évoquent de plus en plus cette bascule chez leurs clients, chiffres à l’appui…

Résumé des points clés

- ✅ Les contrats Predissime 9 et Floriane 2 offrent une solide sécurité avec un accompagnement en agence.

- ✅ Les frais élevés à l’entrée et en gestion réduisent la performance nette.

- ✅ Les solutions en ligne proposent davantage d’unités de compte et des frais plus faibles.

| Critères | Predissime 9 (CA) | Floriane 2 (CA) | Moyenne en ligne |

|---|---|---|---|

| Frais versement | 3% | 2,5% | 0% |

| Ticket d’entrée | 40€ | 5 000€ | 100-500€ |

| Rendement fonds euro 2023 | 2,40% | 2,80% | 2,50% à 4% |

| Nombre d’UC | 20-105 | 30-186 | 100-700 |

| Note clients (Opinion-assurances) | 1,8/5 | 4 à 4,7/5 | |

Ce panorama synthétise assez fidelement ce qu’on retrouve dans les guides spécialisés et auprès des sources les mieux positionnées sur le web.

Voyons maintenant le détail : points forts et limites de chaque contrat, retours d’expérience clients, logiques de gestion et alternatives crédibles en fonction de vos objectifs.

Présentation des contrats ICCA Predissime 9 et Floriane 2

Chez Crédit Agricole, l’assurance vie se structure autour de trois contrats principaux – Predissime 9, Floriane 2 et Vers l’Avenir. Chacun adresse un moment clé ou une configuration patrimoniale particulière.

Predissime 9 s’avère être le plus accessible, dès 40 € de dépôt initial, ou 20 € chaque mois en épargne programmée. Ce contrat convient aussi bien aux débutants qu’à ceux qui souhaitent expérimenter l’assurance vie pour anticiper des dépenses (études d’enfant par exemple). À l’opposé, Floriane 2 monte en gamme avec un ticket à 5 000 €, un large choix d’unités de compte (jusqu’à 186 supports Amundi), et la gestion pilotée dès 5 000 €, très recherchée pour préparer une retraite confortable ou organiser la succession.

La gestion de l’épargne reste modulable : chacun peut choisir la gestion libre et piloter ses arbitrages étape par étape, ou bien s’appuyer sur l’expertise d’Amundi, la filiale d’investissement du groupe Crédit Agricole, via la gestion sous mandat (facturée 0,25 %). Certains professionnels racontent que de jeunes familles ouvrent un Predissime pour tester, puis migrent quelques années après vers la gestion Floriane pilotée afin de déléguer le suivi – la qualité du service en agence joue alors un rôle important, selon les retours qu’on reçoit sur le terrain.

Frais, tickets d’entrée et impact sur la performance

Même les conseillers en parlent peu : les frais de versement du Crédit Agricole sont parmi les plus élevés du secteur traditionnel. Sur Predissime 9, ils atteignent 3 %, et 2,5 % pour Floriane 2. Les frais de gestion annuels se situent autour de 0,80 % pour les fonds euros et entre 0,85 et 0,96 % sur les UC. En gestion pilotée, il faut ajouter 0,25 à 0,44 % selon le contrat.

Quels sont les effets de ces frais sur la durée ? Quelques points concrets a garder en tete :

- 10 000 € déposés sur Predissime 9 entraînent une sortie immédiate de 300 € en frais de souscription.

- Si le contrat fructifie sur 15 ans avec 2,4 % de rendement brut moyen, le cumul des frais rogne fortement la performance finale.

- En comparaison, les solutions en ligne n’imputent aucun frais d’entrée et plafonnent les frais de gestion à 0,60 % sur les UC.

Des clients rencontrés en agence témoignent régulièrement de leur désarroi face à la baisse de rendement observée sur la durée. Ce constat revient dans les avis et discussions, notamment chez ceux qui passent un jour sur une option digitale…

Performances des fonds euros et diversité des supports UC

La rémunération des fonds euros Crédit Agricole reste relativement stable depuis plusieurs années, avec une petite remontée en 2023 : 2,40 % pour Predissime 9, 2,80 % pour Floriane 2. Sur cinq ans, cela se traduit par une performance cumulée oscillant entre 6,60 % et 8,73 % suivant le contrat.

Sur les unités de compte, le choix s’étend mais demeure limité par rapport aux contrats numériques. Sur Predissime 9, on compte jusqu’à 105 supports (principalement Amundi). Floriane 2 grimpe à 186 unités, avec davantage de profils responsables (ISR, financement durable). Point prudent : l’offre SCPI et ETF est réduite, tandis que chez les concurrents, on recense de 200 à 700 UC, dont des thématiques immobilières ou responsables – le sujet fait régulièrement débat lors des ateliers clients.

Une interrogation fréquente en RDV – “Et en cas de plus-value, peut-on automatiser son arbitrage ?”. Le Crédit Agricole propose une formule “sécurisation plus-value”, mais son coût n’est pas anodin (0,50 % par arbitrage effectué), ce qui doit entrer dans votre calcul global.

Avis clients, notes et réactivité en agence

Les assurances vie du Crédit Agricole sont très présentes en ligne ; un aspect qui a ses avantages et ses limites. Sur Opinion-assurances, la satisfaction moyenne plafonne à 1,8/5 (23 avis recensés en 2024) : principal grief, la lenteur administrative, la négociation difficile des frais, et une réactivité jugée perfectible. Meilleurtaux Placement attribue, de son côté, 4,7/5 à la profondeur analytique, sans prendre en compte le ressenti client.

Nombre de personnes en consultation expriment leur confiance envers leur conseiller, tout en regrettant “le manque de latitude” lors des discussions de tarif – sentiment recurent dans les témoignages en ligne. Petit plus : en cas de problème ou de succession, la présence d’une agence physique reste un véritable soulagement pour de nombreuses familles, particulièrement lorsqu’il s’agit de gérer un retrait ou une transmission dans l’urgence.

Comparatif chiffré : CA vs meilleures assurances vie en ligne

Pour juger sereinement, rien n’égale une mise en regard directe des tarifs, taux de rendement, et amplitude des supports proposés.

| Critère | Predissime 9 (CA) | Floriane 2 (CA) | Linxea Spirit 2 (en ligne) |

|---|---|---|---|

| Frais versement | 3% | 2,5% | 0% |

| Ticket d’entrée | 40€ | 5 000€ | 100€ |

| Frais gestion UC | 0,85% | 0,96% | 0,60% |

| Rendement fonds euro 2023 | 2,40% | 2,80% | de 2,50 à 3,80% |

| Nombre d’UC | 20-105 | 30-186 | 700+ |

| Forme de gestion | Agences, rare digital | Agences, rare digital | 100% digital, robot conseil |

On constate assez rapidement la différence notable de frais et la profondeur de gamme favorisent nettement les assureurs digitaux. Crédit Agricole conserve la carte de l’accompagnement humain et l’antériorité de son expertise, ce qui rassure certains profils attachés au contact en agence. Autrement dit, sur le plan net de frais, les Linxea Spirit 2 ou Nalo s’imposent sans ambiguïté selon les analyses du secteur.

Pour une comparaison éclairée, découvrez également Assurance vie Crédit Mutuel : notre avis complet sur les offres et leurs alternatives, une option concurrente intéressante en 2025.

Pour une comparaison complète, il est pertinent d’examiner l’assurance vie du Crédit Mutuel : offres, performance et sécurité à la loupe, afin d’identifier le contrat le mieux adapté à vos objectifs financiers.

Pour comparer efficacement les contrats, le guide UFC Que Choisir comparatif assurance vie 2025 : Classement, critères et conseils offre une analyse détaillée des meilleures options du marché.

Gestion libre, pilotée, arbitrage : comment s’y retrouver au CA ?

Trois modes de gestion sont proposés par le Crédit Agricole :

- Gestion libre : la sélection et l’arbitrage des supports reste entièrement entre vos mains, à chaque étape de votre parcours.

- Gestion sous mandat : disponible dès 5 000 € (notamment sur Floriane 2), les arbitrages sont confiés aux spécialistes Amundi, moyennant 0,25 à 0,44 % de frais supplémentaires.

- Arbitrages automatiques (ex : sécurisation de plus-value, stop-loss). Chacun entraîne 0,50 % de frais à chaque action déclenchée.

La flexibilité existe, mais elle a un coût. Si vous souhaitez tout automatiser tout en gardant un accès aux experts, on vous conseille généralement de calculer le “coût global de possession” au préalable. Il arrive, en agence, qu’on propose des packs gestion comprenant conseil personnalisé et suivi dédié – leur surcoût s’explique avant tout par l’accompagnement humain et la pédagogie. Une formatrice a récemment comparé : “C’est un peu comme payer un coach à la salle ; il donne les bons repères, mais ne court pas pour vous !”

Bon à savoir

Je vous recommande de calculer le « coût global de possession » avant de tout automatiser pour équilibrer frais et service.

FAQ dynamique – fiscalité, négociation, succession, gestion en ligne

Quelques réponses concrètes pour gagner du temps :

- La fiscalité demeure avantageuse après 8 ans : abattement annuel de 4 600 €/personne et taux de PFU à 7,5 % sur les plus-values. Un sérieux atout pour planifier succession ou retraite.

- Peut-on négocier les frais en agence ? C’est relativement rare surtout pour les nouveaux venus. Les clients de longue date obtiennent parfois une baisse sur les frais de conseil ou d’arbitrage, mais cela reste peu fréquent selon les retours du terrain.

- Gestion digitale : un espace client existe (CA Assurances), même si son ergonomie laisse a desirer face aux plateformes spécialisées.

- Limites et exclusions : au-delà des frais, tout retrait partiel avant 8 ans implique une fiscalité plus lourde. L’offre UC n’est pas la plus variée (peu de SCPI, immobilier peu présent).

- Protection des sommes : le capital est garanti jusqu’à 70 000 € par assureur, via le Fonds de garantie.

Vous avez des hésitations avec les notions d’UC, d’arbitrage ou de sélection ISR ? Rassurez-vous, un glossaire pédagogique est accessible en fin de page, et un simulateur interactif vous permet de vérifier en temps réel comment les frais influent selon la durée et le montant investi (cf. bouton plus bas).

Alternatives et conseils personnalisés par profil

Le choix du Crédit Agricole, en assurance vie, repose surtout sur vos priorités et votre horizon d’investissement. Voilà un inventaire des profils les plus souvent rencontrés :

- Profil prudent, peu à l’aise avec le digital : Predissime 9 constitue une entrée rassurante, simple à gérer et protégée fiscalement. L’accompagnement en agence rassure, même si le rendement reste modeste.

- Épargnant familial, projet de transmission : Floriane 2 offre davantage de supports et une gestion sous mandat pratique pour organiser la succession (désignation bénéficiaire, abattement, coaching personnalisé).

- Optimiseur de frais, partisan du digital : Linxea Spirit 2, Nalo ou Yomoni se démarquent avec 0 % de frais à l’entrée, des tickets accessibles dès 100 €, plus de 700 UC, et toute la panoplie d’outils numériques (vidéos conseil, simulateur, blog).

Dernier point à noter : la vraie force du CA, c’est la stabilité patrimoniale, le conseil en agence et la simplicité de démarrage. Les faiblesses : des frais élevés sur la durée, une dynamique d’innovation parfois timide. Pour chaque situation, rien n’exclut que mieux vaut demander une simulation comparative avant de souscrire. Vous pouvez solliciter un RDV en agence (bouton ci-dessous) ou télécharger un guide comparatif actualisé pour visualiser les écarts.

Guides pratiques, simulateur et ressources annexes

Envie d’aller plus loin et de visualiser concrètement l’impact du ticket de départ, selon le contrat ou la gestion choisie ? Utilisez le simulateur de projet juste en dessous, ou téléchargez gratuitement le guide expert “Assurance vie CA vs concurrence 2025” (lien direct).

Si vous privilégiez le contact humain, l’agence CA reste disponible, tout comme la possibilité de confronter votre situation à un expert indépendant. Pour toute interrogation sur la fiscalité, la transmission ou l’arbitrage, la FAQ personnalisée en fin de page vous attend. À bientôt pour un échange vraiment personnalisé, dans un langage transparent et accessible !