Opter pour une assurance vie Crédit Mutuel, c’est rechercher à la fois la stabilité patrimoniale et la relation de conseil de proximité, tout en gardant en tete que les contrats proposés en agence comportent généralement des frais plus élevés, ainsi qu’une palette de supports parfois restreinte par rapport aux alternatives 100% digitales. Selon que vous privilégiiez la sécurité d’un établissement reconnu ou la recherche d’une performance optimisée, ce dossier vous apporte des repères nets et des exemples vécus pour comparer ces offres avec discernement. L’intérêt est de vous accompagner à chaque carrefour important, sur la base de chiffres vérifiables et d’expériences terrain partagées (plus d’un épargnant a déjà hésité… et c’est compréhensible !).

En premier lieu, si vous cherchez une synthèse rapide et loyale, retenez que l’assurance vie Crédit Mutuel (gammes Essentiel, Avantage, Privilège) séduit par la solidité du groupe et l’accessibilité au conseil humain ; en revanche, elle s’avère moins performante sur les frais et la diversité des supports par rapport aux principaux contrats digitaux en France.

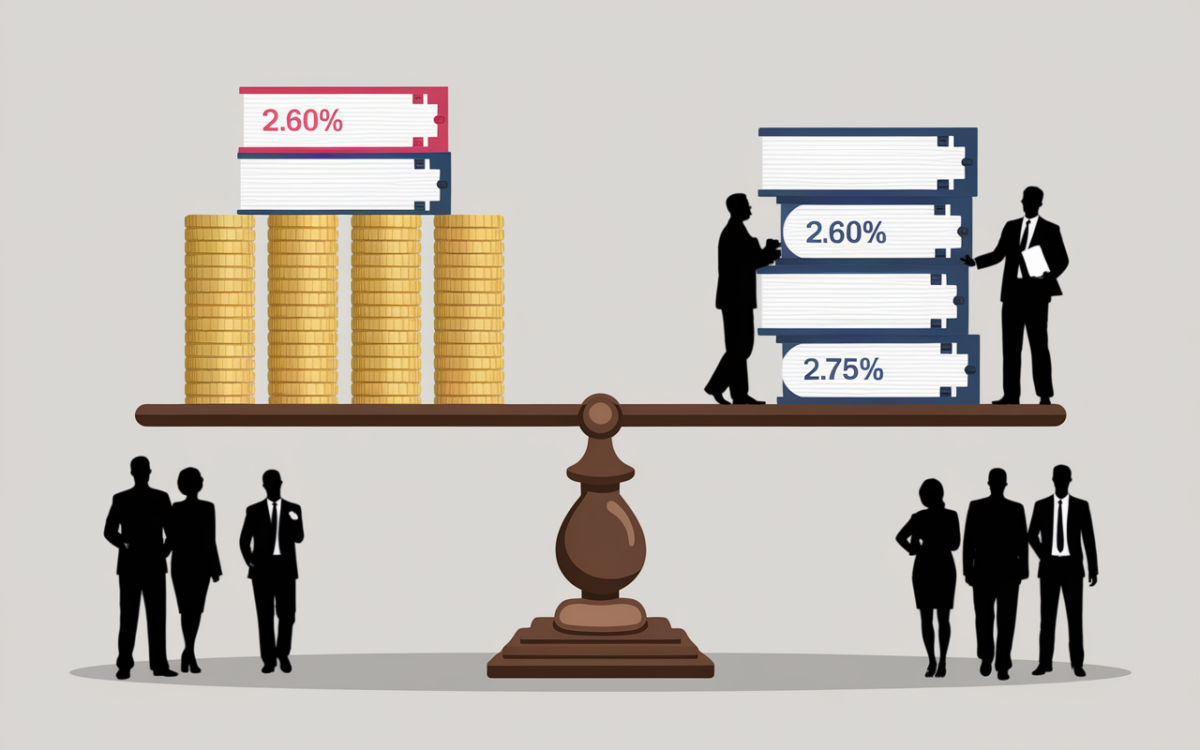

Côté frais, il n’est pas rare de voir jusqu’à 3,15% de frais sur les versements (dans la norme des bancassurances), des frais de gestion pour les fonds euros autour de 0,65 à 0,75% , et pour les unités de compte, jusqu’à 1%. Les taux de rendement en 2024 ne rivalisent pas avec les meilleurs contrats digitaux : elles vont de 2,60% à 2,75% pour les fonds euros, alors que certains acteurs en ligne montent jusqu’à 3,50%. Atout tangible : vous bénéficiez d’un conseil local et de contrats labellisés (Label Les Dossiers de l’Épargne attribué à Avantage et Privilège), synonymes de sécurité patrimoniale et d’une fiscalité avantageuse selon les professionnels.

Résumé des points clés

- ✅ Assurance vie Crédit Mutuel offre stabilité patrimoniale et conseil de proximité

- ✅ Frais généralement plus élevés et supports plus limités que les solutions digitales

- ✅ Contrats labellisés avec conseil local, mais rendements inférieurs aux meilleurs digitaux

La question se pose – le surcoût est-il justifié par ce confort ? Beaucoup hésitent, parfois longuement. Pour les profils en quête de diversité, de supports innovants (ETF, immobilier contemporain) et de frais amoindris, une assurance vie concurrente “tout digital” comme Placement-direct ou Boursorama Vie sera régulièrement préférée. Le Crédit Mutuel séduit surtout celles et ceux qui misent sur la stabilité institutionnelle et la transmission familiale ou qui veulent profiter d’un accompagnement expert, par exemple lors d’un déménagement ou d’une succession. Une formatrice financière citait récemment le cas d’une épargnante rassurée par la longévité du groupe, malgré les limites de l’offre sur les supports immobiliers.

Dans la suite du dossier, le comparatif des trois contrats, ainsi qu’un zoom sur les frais, les modes de gestion, et un regard croisé sur les meilleures offres digitales vous permet de clarifier votre choix – qu’on soit en début de parcours ou plus avancé dans ses projets patrimoniaux.

Assurance vie Crédit Mutuel : que faut-il retenir concrètement ?

Les avis oscillent entre stabilité et frustration selon les sources et les profils. Ce qui frappe, c’est l’écart flagrant entre les notations : Trustpilot affiche 4,7/5 sur plus de 3000 avis (sur la banque globale), tandis qu’Opinion Assurances ne pointe que 1,6/5 sur l’assurance vie, avec des commentaires récurrents sur le manque de clarté des frais et, parfois, la lenteur du service client en ligne.

Les retours valorisent la robustesse de la maison et la facilité de souscription en agence, ce qui rassure les moins connectés. À l’inverse, les clients autonomes se plaignent régulièrement du temps de traitement en ligne et du manque d’initiatives sur de nouveaux supports. “L’écoute reste réelle, mais côté performance, on est loin du leader en digital”, partage un utilisateur sur Forum Boursorama. Certains professionnels évoquent aussi la question de la fluidité – est-il pertinent de privilégier le rendez-vous physique à l’autonomie totale ?

La reconnaissance institutionnelle et les avis d’experts

Au rayon sécurité, les contrats Avantage et Privilège Crédit Mutuel bénéficient du Label d’Excellence 2025, un gage de sérieux mis en avant partout. Un expert Meilleurtaux rappelle cependant : “Frais sur versement parmi les plus élevés, absence de SCPI/ETF, gestion mandat peu compétitive.” Sur Avenue des Investisseurs, on insiste sur la nécessité de comparer, notamment si vous recherchez une grande flexibilité de supports.

Quelques repères structurants :

- Score Trustpilot Meilleurtaux : 4,7/5 sur 3145 avis (pour l’enseigne)

- Opinion Assurances : 1,6/5 (18 avis sur l’assurance vie)

- Label d’Excellence 2025 pour Avantage et Privilège, mis en avant par les agences

- Témoignages : “Service client à l’écoute, mais supports innovants absents” (source Avenue des Investisseurs)

Entre la confiance née des labels et les réserves émises par des utilisateurs parfois désabusés, il s’agit surtout d’identifier ce qui compte pour votre trajectoire patrimoniale : le besoin d’être accompagné ou la recherche de rendement maximal ?

Quels retours sur l’assurance vie Crédit Mutuel ?

On le constate, le vrai critère de choix tourne autour des frais appliqués et du rendement obtenu. Difficile de retenir tous les chiffres ? Le tableau ci-dessous vous permet ainsi de situer clairement chaque offre.

| Contrat | Versement initial | Frais sur versement | Frais gestion euro | Frais gestion UC | Performance euro 2024 | Unités de compte |

|---|---|---|---|---|---|---|

| Essentiel | 50 € | jusqu’à 3,15% | 0,75% | 1% | 2,60% | 100 (pas d’ETF, peu de SCPI) |

| Avantage | 15 000 € | jusqu’à 3,15% | 0,70% | 0,80% | 2,70% | 100 |

| Privilège | 50 000 € | jusqu’à 3,15% | 0,65% | 0,65% | 2,75% | 100 |

| Allocation Vie (concurrent) | 1 000 € | 0% | 0,60% | 0,60% | 3,50% | Plus de 700 (ETF, SCPI, OPCI) |

Pensez-y : dans les banques traditionnelles, les frais d’entrée restent une sorte de norme, alors que les assureurs 100% en ligne les suppriment pour attirer les profils autonomes. Une conseillère en patrimoine mentionnait qu’il arrive, au détour d’une simulation, d’être surpris par la différence de coût sur dix ans.

Quel impact réel sur votre rendement ?

Si l’on regarde sur 10 ans, un différentiel de 2% de frais cumulés peut entraîner une perte significative : sur 50 000 €, cela représente plus de 10 000 € de gain non réalisé en comparaison d’une option envisageable digitale. Plusieurs clients rapportent qu’ils prennent conscience de cette réalité parfois… trop tard pour corriger le tir. Est-ce vraiment un point à sous-estimer ?

Gestion pilotée ou gestion libre : quel mode privilégier et à quel coût ?

Les hésitations sont fréquentes entre déléguer la gestion ou garder la main sur ses choix. D’expérience, le mode de gestion influe autant sur la performance finale que sur le ressenti au quotidien.

La gestion libre, accessible dès 50 € sur Essentiel, offre une large latitude dans le choix des supports. Mais elle requiert attention et suivi, surtout sans accompagnement. À l’inverse, la gestion pilotée démarre à 1 000 € sur Avantage (profils prudent, modéré, dynamique) et s’accompagne de frais additionnels (jusqu’à 1,63%). Concernant le mandat d’arbitrage, il vise les patrimoines de plus de 200 000 €, avec une promesse de pilotage expert – pour autant, nombreux sont ceux qui ne trouvent pas forcément l’intérêt suffisant.

Bon à savoir

Je vous recommande de bien évaluer le choix entre gestion libre et pilotée selon votre temps disponible et votre appétence pour le suivi, car cela impacte à la fois le rendement et votre confort au quotidien.

L’expérience côté utilisateur

Le Crédit Mutuel met avant tout l’accompagnement personnalisé, adapté selon les profils et les familles patrimoniales, mais de nombreux jeunes actifs ou parents se tournent désormais vers la gestion pilotée en ligne pour ses frais réduits et sa configuration simplifiée (l’envie de gérer son patrimoine depuis chez soi n’a jamais été aussi forte, selon une consultante en fintech). On constate que les rendez-vous formels peuvent être redoutés alors que tout est accessible depuis son ordinateur.

Trois points-clés à avoir en tete :

- Gestion libre : souplesse, mais demande implication et suivi (certains clients confient qu’ils préfèrent un accompagnement mixte dans les débuts)

- Gestion pilotée : frais compris entre 1,63% et 1,70%, allocations adaptées, gain de temps

- Mandat d’arbitrage : réservé à des capitaux de plus de 200 000 €, coût supérieur et usage finalement assez marginal

Globalement, la gestion pilotée chez les fintechs se démarque par ses frais plus modérés… et une navigation simplifiée (souvent saluée par les parents de jeunes enfants).

Crédit Mutuel ou assureurs en ligne : comment choisir ?

Le choix reste ouvert ! Les institutionnels comme le Crédit Mutuel mettent en avant le contact humain et la sécurité du groupe, tandis que les nouveaux acteurs digitaux prospèrent grâce à des frais sensiblement bas et des performances régulièrement supérieures. Certains experts de la Fintech rappellent que le “déclic” intervient régulièrement au détour d’un rendez-vous de bilan patrimonial où le client découvre le gain obtenu sur une plateforme digitale.

Pour une vision complète du marché, consultez notre analyse détaillée sur Assurance vie Crédit Agricole avis : comparaison, retours et alternatives en 2025.

Avant de choisir un contrat, découvrez quelles sont les pires assurances vie en 2025 et comment les éviter pour mieux orienter votre décision.

Pour un aperçu détaillé des offres, performances et garanties de sécurité de l’assurance vie Crédit Mutuel, il est essentiel d’évaluer leurs atouts face aux solutions en ligne.

| Critère | Crédit Mutuel | Assureur en ligne |

|---|---|---|

| Frais sur versement | 3,15% – 5% | 0% |

| Frais gestion fonds euro | 0,65% – 0,75% | 0,60% |

| Rendement fonds euro 2024 | 2,60% – 2,75% | Jusqu’à 3,50% |

| Unités de compte | Environ 100, peu de SCPI/ETF | Plus de 700, ETF, SCPI, OPCI |

| Accompagnement | Conseiller agence | 100% digital, chat expert |

| Labels d’excellence | Oui (Avantage, Privilège) | Oui (selon plateforme) |

Autre point à prendre en compte : la force d’un acteur comme Crédit Mutuel continue de rassurer, cependant il arrive aussi que le portefeuille préfère désormais la transparence et le pilotage instantané permis par le digital. Est-ce le cas chez vous ?

Aperçu sur le terrain

Parmi ceux qui ont franchi le cap de la digitalisation, bon nombre témoignent des frais d’entrée supprimés et de gains annuels supérieurs. De l’autre côté, les adeptes de l’accompagnement humain ou les familles qui valorisent la transmission restent fidèles à la banque classique, une recett souvent jugée rassurante par les experts patrimoniaux interrogés lors de salons spécialisés.

FAQ et points-clés pour aller plus loin

Pour approfondir, quelques réponses directes aux interrogations les plus fréquentes. Si des zones d’incertitude subsistent, il reste simple de contacter un conseiller Crédit Mutuel pour obtenir une simulation personnalisée et éclairer votre situation patrimoniale (il arrive que certaines subtilités contractuelles soient révélées seulement lors de cet échange).

Quels sont les frais réels sur l’assurance vie Crédit Mutuel ?

Comptabilisez entre 3,15% et 5% sur les versements ; 0,65 à 0,75% sur les fonds euros ; 1% sur les unités de compte ; gestion pilotée à 1,63% à 1,70% ; arbitrage 0,25 à 0,50% (1 gratuit par an ou illimité sur Privilège).

Quelles possibilités d’investissement sont proposées ?

Environ 100 unités de compte, principalement OPCVM, fonds actions/obligations, immobilier (OPCI), mais très peu de SCPI et aucune ETF en direct. Les plateformes en ligne offrent généralement plus de 700 supports, dont ETF et SCPI largement plébiscités.

La solidité institutionnelle du contrat Crédit Mutuel, c’est rassurant ?

Oui, la maison Crédit Mutuel dispose d’une assise financière reconnue et ses contrats Avantage et Privilège reçoivent le Label d’Excellence 2025. Le score Trustpilot 4,7/5 sur l’enseigne donne le ton, même si la partie digitale évolue progressivement (plusieurs utilisateurs insistent sur la lenteur encore perçue).

Qu’en est-il de la fiscalité et de la transmission ?

Les abattements de succession classiques sont en place (jusqu’à 152 500 €) ainsi que l’abattement post-70 ans (30 500 €). Les prélèvements sociaux sur les gains s’élèvent à 17,2%, conformément à la réglementation.

Comment faire pour souscrire, simuler ou obtenir un conseil ?

Trois alternatives sont à disposition : agence Crédit Mutuel traditionnelle, espace client en ligne (avec des fonctionnalités encore limitées), ou simulateur d’assurance vie sur les sites partenaires et comparateurs. Pour les plus prudents, la prise de rendez-vous avec un conseiller reste un incontournable (rien n’exclut que cela rassure de pouvoir dialoguer en face-à-face avant de prendre sa décision).

En dernier lieu, il est utile de rappeler que Crédit Mutuel est régulé par l’ACPR, propose une garantie de capital sur ses fonds euros et affiche une transparence fiscale totale. Pour les profils exigeants, il vaut relativement mieux consulter la notice contractuelle et demander une simulation sur mesure : cette étape permet souvent d’éviter des mauvaises surprises… et, en pratique, d’avancer sereinement dans la gestion de son patrimoine.