Choisir un conseiller indépendant en gestion de patrimoine, c’est s’offrir l’écoute et l’expertise d’un spécialiste engagé à défendre uniquement vos interets, loin des solutions imposées ou des modèles tout faits. Bien des clients se rendent compte du rôle décisif que joue la transparence de ces accompagnants, transformant des démarches habituellement intimidantes en véritables tremplins vers une sérénité financière même pour ceux qui, collectivités ou familles, ne maîtrisent pas forcément les outils digitaux. Dans ce guide, l’objectif est de vous donner des repères clairs sur le fonctionnement, les garanties et la valeur concrète de cet accompagnement sur-mesure. Ainsi, chaque avancée de votre projet peut se faire plus simplement, avec l’assurance d’être compris et sécurisé.

Résumé des points clés

- ✅ Le conseiller indépendant assure une écoute attentive et une expertise personnalisée.

- ✅ Il offre une démarche transparente et sécurisante, même pour les non-initiés aux outils digitaux.

- ✅ Le guide propose des repères clairs sur le fonctionnement et les garanties de cet accompagnement.

Qu’est-ce qu’un conseiller indépendant en gestion de patrimoine ?

Dans le paysage patrimonial, où la lisibilité n’est pas systématiquement au rendez-vous, le conseiller indépendant en gestion de patrimoine (CGPI) tire son épingle du jeu en offrant une approche personnalisée, ouverte à tout le marché, sans œillères ni conflict d’intérêts. Dès le début de la relation, l’écoute est réelle, le diagnostic respecte votre histoire : ici, rien n’est dicté par un catalogue interne, chaque solution s’articule autour de vos attentes concrètes.

En pratique, le CGPI accompagne ses clients sur trois volets : organisation, sécurisation et développement du patrimoine (personnel ou professionnel). Contrairement à un conseiller bancaire classique, lié par une hiérarchie, l’indépendant pioche librement parmi toutes les stratégies disponibles : placements, immobilier, options fiscales, structures juridiques… Il intervient dans un cadre strict (charte déontologique, inscription obligatoire à l’ORIAS, actes parfois supervisés par l’AMF). À peine 5 % des CGP affichent une indépendance totale aujourd’hui un chiffre qui en dit long sur la préciosité de cet accompagnement réellement sans conflit d’intérêts.

Relativement vite, la différence se perçoit : le conseil indépendant agit comme un « médecin de famille du patrimoine », orchestrant chaque jalon de votre vie financière, sans vous imposer ni produit, ni scénario stéréotypé. Certains évoquent même la sensation d’avoir trouvé « leur copilote » dans un univers complexe.

L’indépendance véritable, un atout rare et précieux

Il n’est pas rare que l’on se demande : « Ce professionnel reste-t-il vraiment objectif ? ». Dans le quotidien, un conseiller vraiment indépendant n’a ni quota, ni chiffre à atteindre pour un groupe : son action se limite à sélectionner les solutions, qu’elles soient immobilières, financières ou juridiques, qui servent au mieux vos intérêts directs. Cette configuration se traduit par une transparence réelle sur les honoraires ou modes de rémunération – expliquée d’entrée de jeu, souvent sous forme d’honoraires, parfois mixte – et cela rassure bien des profils, notamment ceux ayant eu de mauvaises surprises ailleurs.

À savoir, la majorité des indépendants offre votre premier rendez-vous pour apprécier la pertinence du projet d’accompagnement (80 % des cabinets le proposent). C’est l’occasion de se projeter avant tout engagement et, régulièrement, d’amorcer un climat de confiance durable.

Comment fonctionne un accompagnement avec un CGPI ?

Souvent, tout démarre par une discussion libre, sans engagement, pour dessiner une photographie précise de votre situation. L’accompagnement se déroule alors par étapes. Chaque phase est documentée et – surtout – pensée en fonction de vos priorités de vie, de vos attentes et même de votre curiosité sur le sujet.

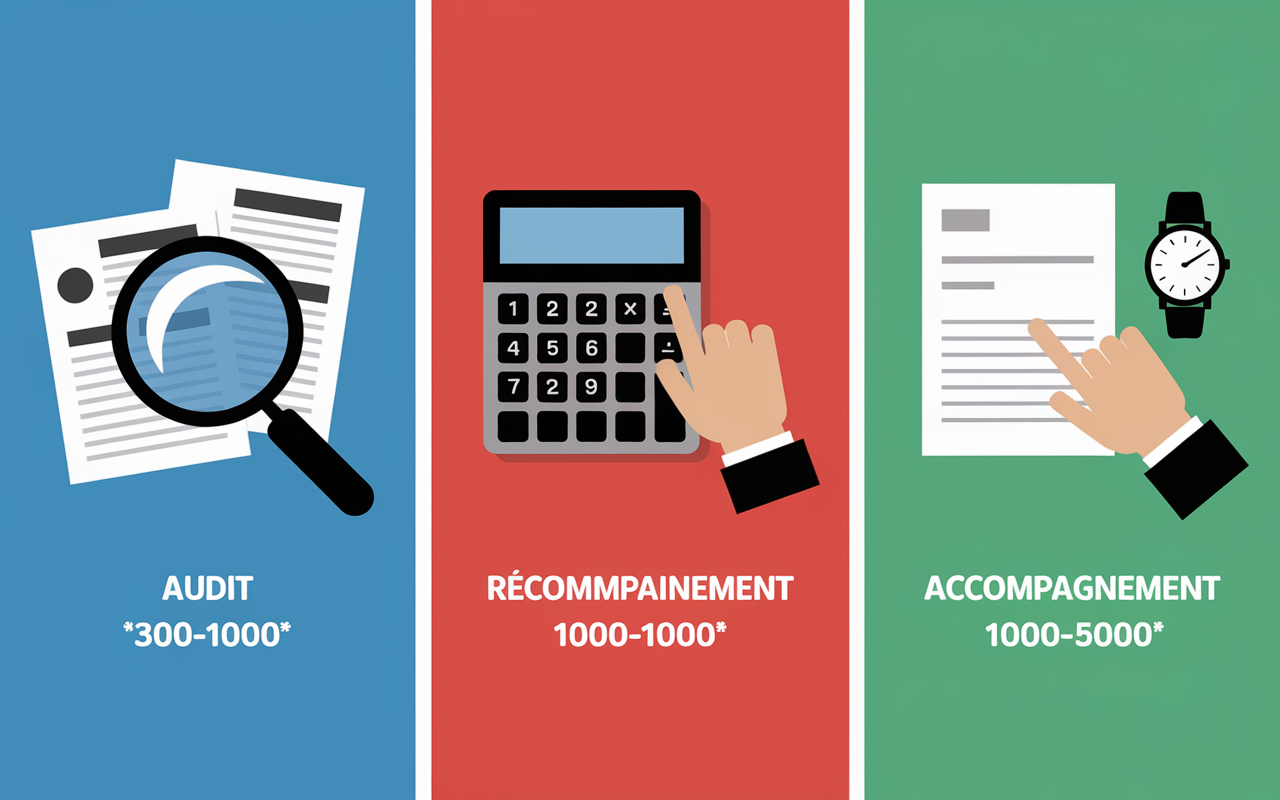

Les étapes clés, de l’audit à la mise en œuvre

Dans la réalité, l’accompagnement type proposé par un CGPI s’appuie sur une méthode concrète et séquencée :

- Un audit patrimonial approfondi : l’expert recueille toutes les informations (immobilier, placements financiers, entreprise, dettes, projets, famille) pour établir vos besoins réels et vos contraintes. Le tarif se situe fréquemment entre 300 € et 1 000 €, selon la complexité du patrimoine.

- Des analyses et recommandations personnalisées : le conseiller fournit des simulations concrètes, dessins de scénarios, et établit des préconisations notamment sur la fiscalité (Pinel, SCPI, assurance-vie, PEA, démembrement…), la gestion des risques ou l’optimisation juridique. Les outils digitaux (simulateurs, graphiques sur mesure) illustrent ces solutions également pour ceux peu familiers du sujet.

- Mise en œuvre et suivi dans la durée : sélection des produits, montage administratif, coordination avec d’autres professionnels (notaires, avocats, experts-comptables), et pilotage évolutif selon chaque étape de vie (cession, expatriation, transmission…). L’accompagnement annuel varie en général de 1 000 € à 5 000 €, toujours selon la nature du patrimoine et les besoins de suivi.

Un exemple souvent cité par certains experts : pour un ménage disposant de 75 000 € de liquidités, trois biens immobiliers et un enfant, un CGPI peut orchestrer une solution hybride pour réduire l’imposition, préparer la transmission familiale (via une SCI, par exemple), ou diversifier vers des fonds gérés. Tout est détaillé progressivement, avec un réel suivi pédagogique. Il arrive même qu’un client découvre des pistes inédites, simplement en confrontant son projet à cette expertise indépendante.

Des outils et documents pour rassurer et piloter

À chaque étape, des documents structurants sont remis : rapports d’analyse détaillés, lettre de mission encadrant l’ensemble du conseil, ou encore documents réglementaires (DER/DEM). Cette méthodologie, jugée exigeante mais réconfortante par nombre de clients, limite les approximations et libère l’esprit de nombreux investisseurs.

Avec le temps, une véritable relation de proximité s’ancre souvent : certains cabinets accompagnent plus de 250 clients sur plus de cinq ans, créant un sentiment de continuité et de disponibilité que beaucoup estiment difficile à trouver ailleurs.

Bon à savoir

Je vous recommande de toujours demander la lettre de mission dès le premier rendez-vous : c’est elle qui encadre précisément la relation et garantit votre sécurité tout au long du suivi.

Quels avantages et garanties pour le client ?

Faire appel à un conseiller indépendant donne accès à un éventail de pistes bien plus varié, ainsi qu’à un devoir de conseil particulièrement élevé : la mission du professionnel est d’abord de servir vos intérêts à vous, sans pression d’un groupe ou d’un réseau unique.

Objectivité, sécurité et transparence : des garanties concrètes

On peut se demander pourquoi l’indépendance fait la différence. En pratique, le CGPI doit démontrer, à chaque instant, la pertinence de ses conseils, sans dépendre des intérêts de tel ou tel fournisseur. Vos bénéfices directs se traduisent notamment par :

- Un acces ouvert à toutes les solutions du marché, sans privilège ni contrainte commerciale.

- La totale transparence sur l’ensemble des frais, des honoraires ou commissions éventuelles, et l’engagement explicite à ne dissimuler aucun coût.

- Des outils chiffrés pour comparer les options, que vos projets portent sur un investissement immobilier ou financier.

- Un suivi proactif et durable : l’accompagnement court souvent sur plusieurs années, chaque conseil s’ajuste à l’évolution de votre vie.

En cas de difficulté ou de contestation, sachez que la couverture professionnelle, l’inscription à l’ORIAS et le contrôle de l’AMF garantissent une sécurité juridique solide – dimension parfois négligée dans d’autres types de réseaux. Une formatrice évoquait récemment qu’un particulier, redoutant d’être taxé massivement sur la succession de deux appartements, a pu s’en sortir grâce à une opération de démembrement croisé – subtilité couramment utilisée, mais hélas rarement proposée hors du conseil indépendant.

Combien coûte un conseiller indépendant ?

Du côté du budget, la clarté prime : en moyenne, le diagnostic initial est facturé entre 300 et 1 000 €, tandis que le suivi annuel varie de 1 000 à 5 000 € selon la complexité, la composition du patrimoine et le nombre d’arbitrages requis. Dans la majorité des cas, le premier rendez-vous est offert (4 fois sur 5), ce qui facilite une évaluation libre et transparente, avant tout engagement.

Pour s’y retrouver d’emblée, quelques repères concrets existent :

- Rétrocommissions quasi inexistantes, tout est indiqué dans la lettre de mission.

- Honoraires adaptables : au temps passé, au forfait, ou en pourcentage des avoirs sous gestion.

- Des coûts qui peuvent ressembler à ceux d’un département banque privée, mais pour un niveau de conseil régulièrement bien plus calibré à la personne.

Certains acteurs publient leur grille : chez ITG, la note de satisfaction atteint 4,8/5 après plus de 50 000 accompagnements. Une statistique qui interpelle sur l’enjeu de conseil individualisé.

Pensez à évoquer la question du coût dès le tout premier contact : cela permet de vérifier d’emblée la transparence et la pédagogie du cabinet, critère-clé selon l’avis de nombreux professionnels.

Comment bien choisir son conseiller indépendant ?

Confier la gestion de ses projets patrimoniaux revient, d’une certaine maniere, à choisir un architecte pour concrétiser une vision unique : vérifier les diplômes, le sérieux, la méthode et la capacité d’écoute sont des étapes qu’on ne saurait contourner.

Pour une meilleure compréhension des options qui s’offrent à vous, découvrez le rôle clé d’un gestionnaire de patrimoine : missions, compétences et rôle en gestion patrimoniale.

Pour mieux comprendre l’importance d’un accompagnement personnalisé, découvrez le rôle d’un gestionnaire de patrimoine : pourquoi faire appel à lui ?.

Pour une gestion optimale de vos placements, l’accès à des outils comme Vie Plus Suravenir espace client : accès, gestion et sécurité pour vos contrats s’avère essentiel.

Critères essentiels de sélection et signaux à surveiller

Pour s’assurer un choix pertinent, mieux vaut se concentrer sur quelques grands indicateurs :

- L’immatriculation ORIAS : c’est la garantie de travailler dans la légalité (le site Orias.fr est là pour ça).

- La possession de certifications solides (gestion de patrimoine, expertise en fiscalité, assurance, entre autres).

- Des retours clients vérifiés (certains cabinets locaux affichent de facon régulière une note de 5/5).

- Un réseau de partenaires étoffé (notaires, fiscalistes, avocats), accessible publiquement via le site du cabinet ; certains revendiquent plus de 50 partenaires (c’est le cas de Garonne ou Futur Patrimoine).

- La possibilité d’une première rencontre sans engagement, autour d’un diagnostic limpide.

Voici un conseil entendu lors d’une table ronde : prendre le temps de comparer plusieurs profils. Bien souvent, c’est l’alchimie d’une rencontre qui crée la relation de confiance déterminante. Après tout, rien ne vaut l’échange afin de sentir si la communication “passe”.

FAQ détaillée sur les conseillers indépendants en gestion de patrimoine

Certaines questions reviennent de façon quasi systématique lors des premiers contacts : voici un tour d’horizon qui devrait vous aider à y voir plus clair et à progresser l’esprit tranquille !

Un conseiller indépendant est-il vraiment neutre ?

Selon les professionnels du secteur, la réponse est oui, car il ne dépend ni d’une banque ni d’un grand groupe. Sa rémunération s’effectue, dans l’immense majorité des cas, par honoraires et/ou via des commissions déclarées et transparentes. On le voit alors comme un chef d’orchestre, non comme un simple distributeur.

Comment vérifier la fiabilité de mon conseiller ?

Il vaut mieux exiger son numero ORIAS, consulter ses diplômes, demander la lettre de mission et quelques avis clients récents. Plus la communication sur la méthode, les chiffres (nombre de clients, réseau de partenaires) est ouverte, plus le climat de confiance s’installe. Une responsable client expliquait récemment qu’une simple comparaison du nombre de dossiers traités suffit parfois à différencier les vrais experts.

Combien ça coûte ? Y a-t-il des frais cachés ?

Le bilan patrimonial s’inscrit majoritairement dans une fourchette de 300 à 1 000 €; l’accompagnement complet varie de 1 000 à 5 000 € par an selon la complexité. Tout est détaillé en amont – et la présence de frais cachés, c’est justement ce contre quoi l’indépendant se distingue. D’ailleurs, n’hésitez pas à demander un exemple chiffré avant toute signature.

Quels sont les avantages par rapport à un conseiller bancaire classique ?

Un conseiller indépendant offre un spectre bien plus large. Par exemple, vous pouvez bénéficier d’une solution alliant assurance-vie, SCPI, gestion fiscale innovante… Rien n’est figé : chaque stratégie est conçue pour correspondre à votre situation familiale, vos objectifs de retraite ou de transmission.

Que faire en cas de litige, ou si je veux changer de conseiller ?

La lettre de mission détaille tous les contours de la relation. Si un désaccord important surgit, recourir à la médiation (AMF, Médiateur Assurance notamment) reste un filet de sécurité éprouvé. Si la collaboration ne convient plus, changer de CGPI est libre et ne génère pas de frais cachés ce qui traduit bien l’état d’esprit du secteur indépendant.

Démarrer ou tester avec un conseiller indépendant – outils et premier contact

Bon nombre de cabinets mettent en ligne des simulateurs patrimoniaux gratuits ainsi qu’un formulaire de contact rapide. Le premier rendez-vous est proposé, sans engagement, dans 4 cas sur 5. C’est une porte d’entrée idéale pour jauger la méthode, tester la pédagogie et voir si votre interlocuteur sait réellement “parler votre langage”. Qui n’a jamais été tenté de comparer, ne serait-ce qu’une fois ?

Pour finir (et c’est Éloïse qui insiste sur ce point !), pousser la porte d’un cabinet indépendant, c’est se donner une chance de trouver des solutions enfin adaptées à sa propre histoire patrimoniale et de bénéficier d’une transparence devenue si rare.