L’analyse des contrats assurance vie Generali met en lumière des atouts solides pour l’organisation de votre patrimoine, tout en invitant à comparer de près les frais et la qualité du service client, selon votre profil d’épargnant.

Diversité des supports, performance des fonds euros et nouvelles possibilités de gestion digitale – les niveaux de satisfaction diffèrent parfois nettement selon les canaux.

On remarque régulièrement que le recours à un conseiller expert peut vraiment faire la différence pour assurer une sécurité financière tout en gardant les démarches simples.

D’ailleurs, certains épargnants racontent que choisir Generali leur a permis de clarifier des problématiques complexes, là où d’autres regrettent des démarches trop standardisées.

Résumé des points clés

- ✅ Generali propose une large diversité de supports et une gestion digitale avancée.

- ✅ Les avis clients sont contrastés avec des expériences variables selon le canal et le conseiller.

- ✅ Le choix d’un conseiller expert peut faciliter la gestion patrimoniale et la transmission.

À retenir sur l’assurance vie Generali : avis clients, fiabilité et performances comparées

Généreuse mais contrastée, l’assurance vie Generali séduit par son offre multisupport et la puissance d’un grand groupe, tout en générant de nombreux retours sur l’expérience client. Sur les principaux sites d’avis, Generali obtient une note globale située entre 2,77/5 et 3,1/5, soit une appréciation intermédiaire, marquée par des témoignages très variés selon le contrat et le parcours de l’épargnant.

L’essentiel à garder pour orienter votre décision – Generali propose un choix étendu de supports (jusqu’à 253 UC), possibilité de gestion libre ou pilotée et une transmission patrimoniale optimisée.

En revanche, le service client est souvent juge inégal et les frais, eux, changent fortement selon le contrat.

Tout ce guide vise à apporter des éclairages concrets, en croisant chiffres, récits clients et analyses de marché.

On croise parfois le témoignage d’un client satisfait par une succession facilitée, tandis qu’un autre relate une expérience mitigée lors d’un arbitrage en ligne.

Synthèse des avis clients et scores Generali : tendances fortes et cas concrets

En étudiant plus de 120 témoignages recueillis sur Green Opinion et les plateformes spécialisées, plusieurs tendances se distinguent pour les assurances vie Generali.

En pratique, la moyenne des notes se situe entre 2,77/5 et 3,1/5, soit la partie médiane du marché, sans réel extrême.

Un courtier relatant son expérience évoquait récemment qu’il voit autant de clients soulagés par l’accompagnement que de clients perplexes devant les démarches administratives.

Forces et points de satisfaction relevés par les clients

Les détenteurs d’un contrat Generali soulignent régulièrement la compétence des équipes, la diversité des supports (fonds euros, unités de compte – immobilier et ESG inclus), et la sécurité patrimoniale grâce à la garantie plancher décès.

On lit assez souvent : « La gamme des UC est vraiment large, j’ai pu personnaliser mon placement » ou « Le conseiller Generali a su m’aider pour organiser une succession parfois complexe ».

Parmi les points mis en avant :

- Gestion personnalisée : choix entre gestion libre, pilotée ou individuelle selon ses besoins.

- Outils de sécurisation concrets : possibilités de bloquer les gains et transmission facilitée pour la famille.

- Avancées digitales : souscription et suivis en ligne de plus en plus appréciés (note de l’appli : 4,0/5 sur Play Store – plus de 4 700 retours).

Points d’attente et critiques récurrentes

Mais de nombreux avis évoquent des zones d’insatisfaction : temps d’attente parfois long pour les rachats, manque de visibilité sur certains frais, et une relation client qui varie fortement selon l’agence ou le partenaire (ce fameux « effet roulette » dont parlent beaucoup de forums spécialisés).

Exemple parlant : « J’ai attendu près de trois semaines pour mon rachat, le service client était poli mais pas assez réactif ».

Est-ce vraiment inévitable ? Au fil des expériences, on suppose que le contexte d’accompagnement et la complexité du contrat sont des variables clés.

Comparatif Generali vs concurrents : frais, rendement, digitaux et accompagnement

Quand on compare son assurance vie, il est judicieux de regarder comment Generali se situe face à Axa, Allianz ou Boursorama, qui cherchent aussi à se démarquer par leurs frais, leur réactivité ou la gestion digitale.

La mise en perspective relativise l’offre Generali et évite de tomber dans des jugements trop simplistes.

Un expert du secteur résume – « La valeur d’une assurance vie se joue à la fois sur les frais affichés et la capacité du conseiller à sortir du cadre standard si besoin ».

Tableau comparatif des points clés

Regardez ce résumé chronologique :

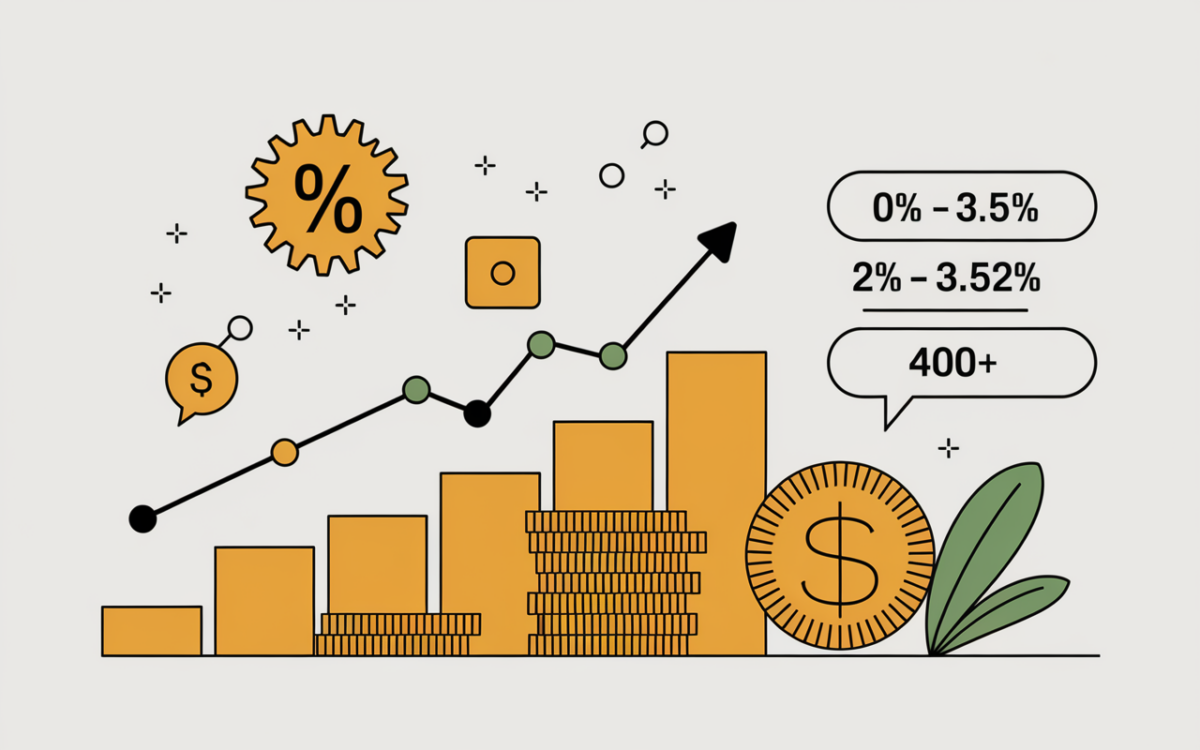

| Contrat | Frais d’entrée | Frais gestion UC | Performance fonds euros (2023) | Supports disponibles | Note clients | Gestion digitale |

|---|---|---|---|---|---|---|

| Generali | 0% à 3,5% | 0,8% à 1% | 2% à 3,52%* | Jusqu’à 253 | 2,77/5 à 3,1/5 | Appli 4,0/5 |

| Axa | 0% à 3% | 0,8% | 2,10% à 2,60% | 180+ | 3,4/5 | Appli 4,1/5 |

| Allianz | 0% à 4% | 1% | 1,90% à 2,40% | 150+ | 3,2/5 | Appli 3,8/5 |

| Boursorama (by Generali) | 0% | 0,75% à 0,85% | 3,52%* | 400+ | 4,2/5 | Appli 4,3/5 |

*Performance fonds euros BoursoBank by Generali – l’un des meilleurs fonds Generali distribues sur internet

Insight concurrentiel : où Generali se démarque ou recule

Generali sort du lot par le nombre de supports proposés et divers types de gestion, mais les concurrents comme Boursorama ou Axa paraissent mieux armés sur le volet digital et la rapidité des retraits.

On constate régulièrement que le choix du canal (banque en ligne, courtier ou agence physique) pèse lourd dans l’expérience client : Generali via BoursoBank obtient de meilleurs retours que via les intermédiaires traditionnels.

Tout dépend alors du contrat et du parcours : il arrive qu’un même profil réussisse mieux en digital qu’en agence classique – certains experts l’affirment sans hésiter.

Décortiquons frais et performances : ce qu’il faut savoir avant d’arbitrer ou souscrire

Dans l’assurance vie, frais et performances jouent un rôle crucial.

Les barèmes Generali montrent une fourchette de frais d’entrée de 0% à 3,5%, des frais de gestion UC autour de 0,8% à 1%, frais fonds euros 0,75% à 1%, et arbitrage pouvant aller jusqu’à 0,6%.

Ces montants changent franchement selon le distributeur choisi (banque en ligne, courtier ou agence).

D’un côté, on retrouve des offres très attractives en digital, de l’autre, des grilles plus élevées côté agences classiques.

Exemple concret : calcul de rendement net

Imaginez que vous placiez 50 000 € sur un fonds euros à 2% et que les frais de gestion soient de 1% : en pratique, le rendement net tournera autour de 1% par an après frais.

Si vous partez sur une unité de compte, le potentiel de performance peut grimper, mais les frais suivent généralement la même tendance.

Ajoutons que l’effet des frais augmente avec le montant investi : au delà de 100 000 €, certains conseillers peuvent proposer des tarifs plus doux, tandis que les plateformes 100% digitales comme Boursorama proposent également une entrée à 0% et des gestions attractives.

Certains épargnants rapportent que l’économie réalisée sur plusieurs années dépasse leurs attentes, à condition de comparer les frais de manière précise.

Historique de performances

Les fonds euros Generali présentent des rendements variables : 2,75% (2015), 0,75% (2021), jusqu’à 2% en 2023, et jusqu’à 3,52% sur BoursoBank.

Cette diversité illustre qu’aucun contrat ne se ressemble tout à fait.

Il vaut mieux comparer plusieurs propositions avant de vous engager.

D’ailleurs, nombre de nouveaux clients avouent qu’ils n’avaient pas anticipé la baisse des rendements historiques et regrettent de ne pas avoir questionné ce point plus tôt.

Une formatrice patrimoniale insistait récemment sur l’importance d’analyser plusieurs années de performances avant toute décision.

Modules pratiques et outils interactifs pour faciliter votre décision

Parce que la complexité des différents contrats peut décourager certains, Generali (tout comme ses concurrents) met à disposition des outils pour vous guider.

Simulateurs d’estimation, calculatrices fiscales, FAQ automatisée et guides interactifs sont accessibles depuis l’espace client ou les sites affiliés.

Un professionnel expérimenté rappelait qu’utiliser un simulateur avant d’arbitrer évite bon nombre de surprises à l’arrivée.

Simulateur de rendement et fiscalité : à tester avant d’agir

En remplissant votre projet (montant, durée, profil), il est possible d’obtenir en quelques secondes une projection du rendement et de l’impact fiscal : abattement annuel de 4 600 € pour une personne seule, 9 200 € en couple et plafond de succession à 152 500 € par bénéficiaire.

Il arrive qu’un simple test débouche sur une surprise : deux profils similaires, mais des résultats différents selon l’option de gestion.

Cela vaut franchement le détour, ne serait-ce que pour ajuster votre stratégie avant de trancher.

Guides pas à pas et contact personnalisé

Quelques clients se disent rassurés d’avoir été suivis du début à la fin de leur démarche patrimoniale.

À noter – possibilité de prendre un rendez-vous expert, guides détaillés à disposition et FAQ interactive, tous régulièrement évoqués dans les avis clients.

Et il faut avouer que recevoir une réponse claire à une question fiscale complexe un dimanche soir, ça change beaucoup les choses.

Certains spécialistes rapportent des retours très positifs sur le suivi personnalisé.

Bon à savoir

Je vous recommande d’utiliser les simulateurs disponibles avant toute décision : cela permet de mieux anticiper le rendement net et les impacts fiscaux liés à votre projet d’investissement.

Service client Generali : qualité, réactivité, digitalisation

Le service client Generali varie entre efficacité digitale et accompagnement humain plus ou moins opérationnel.

Sur mobile, l’application obtient une note appréciable : 4,0/5 sur Play Store et 3,9/5 sur App Store, avec plus de 4 700 utilisateurs.

Les démarches courantes (consultation, arbitrage, demandes de rachat) sont fluides en ligne, mais dès qu’une situation devient complexe, rien ne remplace le contact avec un expert.

Il est souvent remarqué que selon l’agence ou le partenaire, l’expérience client peut passer de satisfaisante à frustrante : certains regrettent des délais (parfois 2 à 4 semaines pour les rachats) mais beaucoup louent le suivi attentif et proactif.

Un ancien gestionnaire de patrimoine raconte que la rapidité des réponses varie beaucoup d’un conseiller à l’autre.

Pour une vision complète des offres disponibles et une comparaison éclairée, consultez notre analyse détaillée sur les avis sur les assurances vie : choix, comparatif et fiscalité.

Pour une vision complète et un choix éclairé, découvrez notre comparatif détaillé dans cet Assurance vie Société Générale avis : comprendre, comparer et choisir l’offre adaptée.

Pour mieux évaluer les avantages des contrats Generali, découvrez également notre analyse complète et comparatif 2025 sur l’assurance vie Swiss Life.

Focus sur la transmission patrimoniale et la sécurité

Generali offre un abattement fiscal successoral de 152 500 € par bénéficiaire, une garantie plancher décès active sur les principaux contrats, et un parcours de transmission qui s’adapte aux différentes situations familiales.

De nombreux parents anticipant une succession (certains partagent que cela leur a évité bien des tensions !) expriment leur satisfaction à propos de la clarté des étapes et du suivi personnalisé : les résultats sont là quand le conseiller prend le temps d’accompagner.

Canaux de contact et accès aux experts

La digitalisation prend forme : espace client, tchat, messagerie interne, prise de rendez-vous téléphonique.

On remarque que les réponses aux demandes basiques arrivent généralement sous 48h, tandis que les questions plus délicates peuvent nécessiter entre 1 et 2 semaines.

C’est une expérience qui dépend largement du partenaire distributeur choisi (banque en ligne, courtier ou agence), et certains clients racontent que le suivi expert, même à distance, leur a permis de régler des situations bloquées bien plus rapidement.

FAQ pratique : assurance vie Generali en 2024, questions les plus fréquentes

Sans surprise, bon nombre de lecteurs posent les mêmes questions avant de souscrire.

Voici les interrogations les plus présentes (et des réponses synthétiques) :

Generali est-il un assureur fiable pour l’assurance vie ?

Absolument : Generali est le 3ème assureur mondial, avec plus de 81,5 milliards d’euros de chiffre d’affaires et 69 à 72 millions de clients.

Sa solidité financière est établie de longue date.

Les contrats multisupports incluent des garanties efficaces et un large éventail d’options.

Quels frais faut-il anticiper ?

Les frais d’entrée varient de 0% à 3,5%, frais de gestion UC de 0,8% à 1%, frais sur fonds euros de 0,75% à 1%, et frais d’arbitrage allant jusqu’à 0,6%.

Pour des conditions plus compétitives, la plupart des plateformes digitales développent des tarifs préférentiels.

Une gestionnaire constate qu’en négociant sur le digital, les frais baissent assez souvent de façon notable.

Comment se positionne Generali face à Axa, Allianz, Boursorama ?

D’un côté, Generali propose un plus large panel de supports et d’options de gestion ; mais ses tarifs demeurent parfois supérieurs.

Les performances des fonds euros restent convenables, avec un pic à 3,52% sur BoursoBank – sur ce point, Generali surpasse même certains concurrents digitaux.

Le service client est-il réactif ?

On constate que la réactivité dépend directement du canal utilisé : application mobile ou accompagnement expert.

Les avis sont majoritairement positifs pour le digital, plus mitigés pour les agences physiques ; c’est aussi pourquoi le choix du conseiller ou du distributeur peut influer fortement sur votre expérience.

La transmission patrimoniale est-elle fiable ?

Oui : l’abattement fiscal successoral de 152 500 € par bénéficiaire, la garantie plancher décès et un parcours administratif clair sont des points forts.

Pour les dossiers familiaux complexes, il vaut mieux s’appuyer sur un conseil expert, comme le recommandent plusieurs forums spécialisés.

Peut-on gérer 100% en ligne ?

L’essentiel de la gestion, souscription, arbitrage et suivi est accessible totalement en ligne sur les contrats digitalisés, avec même quelques fonctionnalités avancées proposées par Boursorama, Linxea ou Placement-Direct.

Une utilisatrice note que le pilotage à distance lui a fait gagner un temps précieux sur la gestion courante.

L’essentiel à garder en tête pour arbitrer ou souscrire chez Generali

Dernier point à retenir : Generali demeure une option solide si vous recherchez sécurité financière et choix de supports, mais il vaut la peine de tester plusieurs simulations de frais et de rendement, d’échanger avec le service client concernant la transmission patrimoniale ou la gestion, et de prendre le temps de comparer sur les plateformes digitales afin d’obtenir les meilleures conditions.

La décision sera d’autant plus sereine si vous croisez les retours clients, les indicateurs chiffrés et les conseils spécialisés : parfois, tout se joue sur le contact humain qui débloque un dossier en apparence complexe.