Choisir une assurance-vie Société Generale releve d’une analyse attentive des offres et des frais pour véritablement valoriser son epargne, en évitant de tomber dans certaines options parfois difficiles à déchiffrer. Avec une démarche claire et accessible, voici ce qu’on peut retenir : le vrai levier, c’est la performance concrète des contrats, la qualité du suivi client, et une transparence réelle sur les coûts. Que votre profil soit novice ou que vous visiez une gestion personnalisée, il est conseillé d’approfondir la comparaison des solutions disponibles pour renforcer la sécurité de vos décisions et tirer parti des outils digitaux tout en conservant la maitrise de votre budget financier.

Un spécialiste du secteur partageait d’ailleurs : “Relativement souvent, ceux qui prennent le temps de comparer trouvent l’option envisageable la plus adaptée à leur projet.”

Résumé des points clés

- ✅ La performance concrète, le suivi client et la transparence des coûts sont essentiels.

- ✅ Comparer les offres permet de sécuriser ses décisions financières.

- ✅ Il faut adapter son choix selon son profil, du novice à la gestion personnalisée.

Comparatif express des avis et performances – assurance-vie Société Générale

Vous souhaitez un aperçu franc et concret sur les assurances-vie Société Générale ? Voici les grandes lignes à retenir :

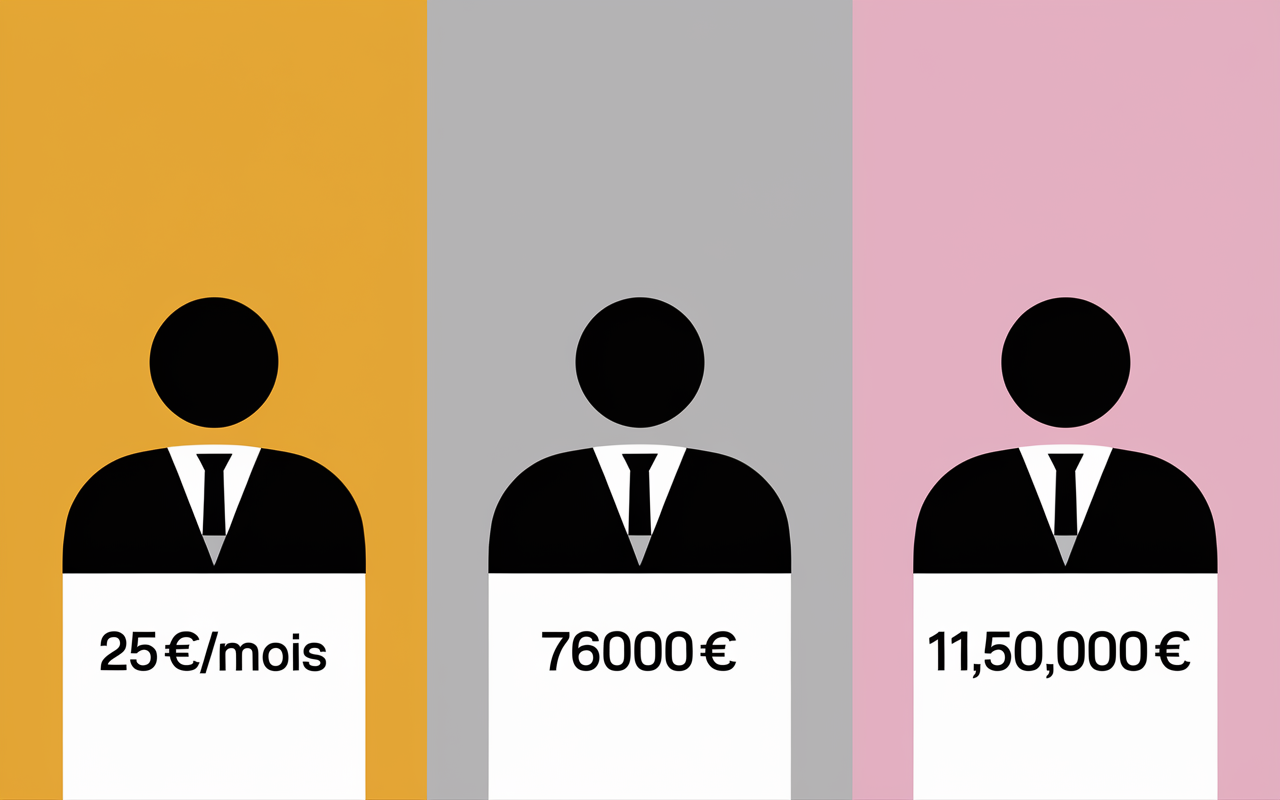

- Accès dès 25 €/mois pour Erable Essentiel, offre premium Ébène dès 150 000 €, et Séquoia avec entrée à 7 600 € pour les profils intermédiaires.

- Rendement fonds euro Séquoia : 3,12 % en 2023 (1,60 % en 2022), projections entre 3,05 % et 3,60 % pour 2024 selon les dernières analyses.

- Frais de versement élevés : 3 % (2,5 % au-dessus de 15 000 €), frais de gestion annuels constants à 0,96 % selon le contrat.

- Les clients, selon Opinion Assurances, attribuent une note de 3,8/5 (165 avis), fort taux de satisfaction concernant la réactivité (délai moyen de 12 heures).

Concrètement, Société Générale se distingue par sa variété d’offres, une vraie stabilité et un service client reconnu, mais l’on constate régulièrement que les frais pèsent lourd en comparaison des acteurs digitaux. Une mise en concurrence sérieuse semble donc préférable, surtout si optimiser les frais et la performance demeure votre priorité. Certains épargnants soulignent que la plateforme est intéressantenéanmoins, le choix doit être mûrement réfléchi afin d’éviter les déconvenues.

Les contrats Société Générale : Erable Essentiel, Séquoia et Ébène

Trois formules sont proposées : les montants d’entrée et les profils ciblés couvrent de larges besoins. Jeune actif, famille débutante dans l’épargne, ou utilisateur déjà expérimenté ? Chacun peut trouver un produit adapté, ou décider de comparer ailleurs selon leur projet. D’ailleurs, certains notent que le conseil reçu en agence varie sensiblement selon le contrat.

Repères par contrat : montant d’entrée, profil, options de gestion

La gamme SG couvre chaque type d’investisseur :

- Érable Essentiel : accessible dès 25 €/mois ou 50 € en versement ponctuel, gestion basique, au choix limité de supports euro/UC, particulièrement adapté pour démarrer ou automatiser son épargne sans complexité.

- Séquoia : montant minimal de 7 600 €, versements libres à partir de 1 500 €, programmés dès 150 €/mois. L’offre inclut jusqu’à 80 supports UC, gestion pilotée ou libre selon le profil, fonds euro affichant une performance solide.

- Ébène : minimum à 150 000 €, formule haut de gamme avec gestion sous mandat sur-mesure, frais dégressifs et accès étendu à des supports immobiliers, ISR, actions… Les clients profitent d’un accompagnement personnalisé par les conseillers privés SG.

Ce positionnement, centré sur le critère de rentabilité, peut être déterminant : la gestion sous mandat démarre dès 100 000 €, et les frais deviennent dégressifs au-delà, allant de 0,80 % à 0,35 % selon le niveau d’encours. Certaines personnes évoquent qu’une démarche en agence facilite à ce qu’il semble, souvent l’ajustement de l’offre.

Zoom sur la gestion pilotée et libre

Séquoia et Ébène mettent à disposition la gestion pilotée ou sous mandat, permettant au souscripteur de déléguer la gestion complète de son portefeuille. Mais faut-il se reposer uniquement sur la banque ou prendre les rênes ? Selon une formatrice du secteur, les profils débutants sont rassurés par la gestion automatique “sans prise de tête”, alors que d’autres adhèrent à la gestion libre pour optimiser au cas par cas. Il arrive qu’un adhérent change de mode de gestion après quelques années pour “retrouver la main sur ses choix”.

Le choix dépend principalement du temps que vous pouvez y consacrer, de votre expérience et surtout de votre volonté de personnaliser chaque ligne d’investissement. Cette flexibilité séduit aussi bien les profils prudents que les investisseurs plus aguerris.

Frais et performances : chiffres et comparatif

Le sujet des frais cristallise de nombreux retours. La banque affiche une transparence appréciée, cependant il est souvent utile de garder à l’esprit que bon nombre de souscripteurs regrettent les frais d’entrée et de gestion, qui se situent au-dessus de la moyenne constatée chez les banques en ligne et les plateformes fintech.

Frais sur versement, gestion, arbitrage : où se situe SG ?

Regardons de plus près quelques repères :

| Type de frais | Société Générale | Fintech (Goodvest) |

|---|---|---|

| Versement | 3 % (2,5 % si >15 000 €) | 0 % à 1 % |

| Gestion fonds euro/UC | 0,96 %/an | 1,7 %/an tout compris |

| Arbitrage | 0,25 à 0,75 % | Gratuit ou 0,15 % |

| Simulation coût sur une vingtaine d’annees/10 000 € | 5 523 € | – |

Dernier point à noter : sur une longue durée, les frais cumulés deviennent décisifs. Une simulation sur la calculette Goodvest révèle qu’un contrat SG coûte 5 523 € de plus sur environ 20 ans, à partir de 10 000 € placés, notamment en raison de la différence entre les taux annuels (2,64 % chez SG vs 1,7 % chez Goodvest). Certains experts insistent sur la nécessité de raisonner en coût final, plutôt qu’en rendement instantané.

Performances fonds euro : volatilité et stabilité

Le fonds euro Séquoia affiche une progression notable : le rendement est passé de 1,60 % en 2022 à 3,12 % en 2023, avec une projection entre entre 3,05 % et 3,60 % pour 2024. Ce niveau surpasse la moyenne nationale, mais des concurrents digitaux indiquent parfois des performances ponctuelles supérieures, notamment sur les supports immobiliers ou ISR. Un conseiller expérimenté précise qu’il est préférable de regarder la régularité que les “pics” de rendement.

L’exposition à la volatilité reste faible : aucun risque de perte en capital sur le fonds euro, néanmoins l’écart de rendement entre SG et certains challengers en ligne tend à se réduire. Rien n’exclut que ce soit pertinent de chercher plus dynamique. On peut supposer que cela dépend principalement de son horizon d’investissement et de sa capacité à tolérer les variations. Beaucoup se demandent s’il est mieux de rester sur les fondamentaux.

Avis clients et fiabilité du service

De nombreux souscripteurs relatent une expérience similaire : le service client SG bénéficie d’une réputation de rapidité et d’efficacité pour les démarches du quotidien. Cela dit, lorsqu’il s’agit de traiter une succession ou une demande complexe, il arrive que la procédure soit plus longue. Parfois, les clients attendent deux à trois semaines supplémentaires sur certains dossiers sensibles. Une conseillère en agence partageait que “le délai dépend pour beaucoup du volume d’opérations, en cours.”

Note moyenne et retours clients

Les retours compilés sur Opinion Assurances donnent une vision assez équilibrée : la note est correcte, autour de 3,8/5 pour 165 avis, avec une réactivité remarquée (96 % des requêtes traitées en moins de 12 heures). Si l’on relève quelques bémols : la structure des contrats est jugée trop complexe par certains, l’information sur les différents supports est parfois jugée imprécise, et bien sûr, le montant des frais reste en haut de la liste des critiques.

Malgré tout, beaucoup apprécient la personnalisation offerte en agence et la sécurité perçue de la banque. “On sait où l’on place son argent, et il est toujours possible de discuter en face à face, c’est rassurant – notamment après un rachat ou lors d’une succession compliquée,” témoigne un client Séquoia. Peut-être que cette proximité physique explique une partie de la fidélité observée chez certains adhérents.

Force et faiblesses rapportées

Aperçu des critiques régulièrement évoquées :

- Délai acceptable sur les rachats simples, mais procédure de succession trop longue pour quelques profils (jusqu’à 2 mois dans les cas extrêmes).

- Interface en ligne plutôt stable, mais moins intuitive selon les utilisateurs comparant avec les solutions fintech récentes.

- Accompagnement sous mandat jugé très qualitatif pour Ébène, alors que les gammes de base manquent d’un vrai suivi personnalisé.

Pour conclure : SG conserve une bonne réputation sur l’aspect service, même si l’évolution digitale demeure perfectible. Certains estiment qu’un effort sur l’interface web et l’accès aux conseils serait bienvenue.

Fiscalité et modalités de rachat/succession

La fiscalité de l’assurance-vie peut parfois dérouter, mais Société Générale fournit des informations simples, avec des dispositifs d’abattements et des outils pour chaque étape clé. Un expert financière mentionnait récemment que “le plus dur, c’est d’anticiper la succession avant de devoir la gérer.”

Rachat, abattement et succession : explications simplifiées

Lors d’un rachat (qu’il soit partiel ou total), vous profitez d’un abattement annuel sur les plus-values : 4 600 € pour une personne seule, 9 200 € pour un couple, après huit années de contrat. C’est aussi pourquoi anticiper sa stratégie fiscale reste conseillé.

La fiscalité appliquée lors de la succession varie selon l’âge du souscripteur et le capital transmis. SG accompagne chaque client pour préparer ces étapes, mais il vaut la peine de noter que le délai légal de règlement va, généralement, de 1 à 2 mois, selon la complexité du dossier successoral. On constate régulièrement que les démarches sont plus fluides pour les montants ordinaires.

Démarches pratiques : FAQ et guides digitaux

L’espace client SG propose un guide complet détaillant les formulaires, justificatifs et étapes à suivre pour chaque situation. Pour effectuer un rachat, la procédure se fait en quelques clics sur l’espace sécurisé ou avec l’aide d’un conseiller en agence. Certains utilisateurs rapportent des expériences vraiment rapides : “Suite à la vente de mon appartement, j’ai pu retirer une partie en ligne : le virement reçu sous quatre jours, alors que je pensais devoir attendre deux semaines,” témoigne Claire, cliente d’Érable Essentiel. On peut supposer que cette rapidité deviendra la norme pour la plupart des opérations courantes.

Outils de souscription et modules interactifs

La digitalisation progresse : simulateur de rendement, FAQ évolutive, espace client et calculette de frais sont désormais accessibles en ligne ou par application SG. Il n’est pas rare que certains souscripteurs réalisent l’intégralité de leur parcours en quelques heures !

Pour mieux évaluer les offres d’assurance vie, découvrez également notre analyse des retours clients et experts sur l’assurance vie Generali.

Pour mieux évaluer les offres, découvrez un comparatif complet et des avis sur les assurances vie : choix, comparatif et fiscalité.

Pour diversifier vos placements tout en maîtrisant les risques, découvrez l’intérêt d’Afer Sfer, le guide complet du fonds mixte dans une stratégie d’assurance-vie équilibrée.

Simulateurs, FAQ, souscription en ligne et gestion courante

Société Générale met à disposition :

- Un simulateur pour calculer rendements et frais sur toutes les offres, avec tests possibles sur 10 à 30 ans selon le profil projeté.

- Une FAQ structurée selon les questions les plus récurrentes et les points d’attention majeurs : montant d’entrée, gestion pilotée, succession, fiscalité… On constate fréquemment que chaque profil trouve rapidement sa réponse.

- Une checklist détaillée avant toute souscription, avec rappel des documents nécessaires, choix de supports et impact fiscal. Cette étape rassure beaucoup de nouveaux adhérents.

Le parcours digital évolue positivement : ouverture en ligne ou sur rendez-vous, gestion automatisée des supports, notifications sur chaque mouvement ou changement de fiscalité. Un formateur SG évoquait que “l’information circule bien, même pour les souscriptions à distance,” ce qui n’était pas le cas il y a encore deux ans.

Accompagnement et modules d’aide à la décision

Société Générale propose des comparatifs régulièrement actualisés et une calculette d’impact des frais disponible via les sites partenaires ; les clients peuvent solliciter l’avis d’un conseiller par chat, rappel ou en agence, avec une réactivité souvent inférieure à 12 heures. Ce fonctionnement apporte une certaine tranquillité, principalement pour les souscripteurs qui débutent. Il arrive qu’un utilisateur signale que la prise de rendez-vous en ligne facilite beaucoup l’organisation, surtout lorsqu’il est question de sujets fiscaux sensibles.

FAQ d’aide à la prise de décision

Vous ne savez pas encore, quelle formule choisir ? Ci-dessous, les réponses aux interrogations principales compilées auprès des futurs souscripteurs SG :

Quels sont les frais réels pour chaque contrat Société Générale ?

Prévoyez des frais de versement à 3 % (2,5 % pour les gros montants), des frais de gestion sur fonds euro/UC fixés à 0,96 % par an, et des frais d’arbitrage de 0,25 à 0,75 % par opération.

Quelle performance espérer sur le fonds euro Séquoia ?

Les experts tablent sur une performance attendue de 3,05 % à 3,60 % pour 2024, après un rendement constaté de 3,12 % en 2023.

Comment souscrire (en ligne, en agence) et quels sont les montants minimum ?

Érable Essentiel dès 25 €/mois, Séquoia accessible à partir de 7 600 €, Ébène réservé aux encours supérieurs à 150 000 €. Mieux vaut opter pour la souscription digitale ou en agence selon votre préférence.

Quelle fiscalité en cas de rachat ou de succession ?

Abattement annuel appliqué au-delà de 8 ans d’ancienneté : 4 600 €/personne, 9 200 €/couple ; succession traitée selon âge et montants transmis. Délai moyen constaté : entre 1 et 2 mois pour le règlement.

Les avis clients SG sont-ils globalement positifs ?

Sur la base des derniers retours, la moyenne se situe autour de 3,8/5 pour 165 avis, avec un taux élevé de satisfaction concernant la réactivité (environ 96 %).

Quelle différence entre Erable Essentiel, Séquoia et Ébène ?

Erable Essentiel : accessible à petit budget avec formule simple. Séquoia : multi-supports et gestion évolutive dès 7 600 €. Ébène : segment haut de gamme, entrée à 150 000 €, avec accompagnement privé.

Peut-on accéder à des supports ISR ou immobiliers ?

C’est possible : principalement avec Séquoia et Ébène, qui offrent jusqu’à 80 supports UC, dont plusieurs fonds responsables, immobiliers, mais aussi des placements en actions et obligations, suivant la stratégie choisie.

La gestion pilotée est-elle efficace ?

Souvent recommandée pour déléguer sans avoir à vérifier chaque mouvement de près ; tout de même, les retours restent variés sur la performance nette après frais. Dernier conseil : il est utile de réaliser une simulation selon votre profil avant de vous lancer. Un expert du secteur recommande d’“adapter sa gestion au temps qu’on souhaite vraiment consacrer”.