Cette annee, la revalorisation des retraites prévue en 2025 suscite beaucoup d’interrogations très concrètes : augmentation réelle du montant, disparités entre les différents régimes, incidence sur le pouvoir d’achat, outils pour simuler l’évolution… Certains retraités racontent que chaque euro est scruté dans leur budget mensuel. C’est pourquoi il vaut la peine de clarifier, de manière rassurante et illustrée, tous les paramètres de la réforme : vous trouverez ici des exemples vécus, des conseils pratiques et des repères pour aborder sereinement les changements à venir.

Taux et calendrier de l’augmentation des retraites en 2025 : ce qu’il faut retenir

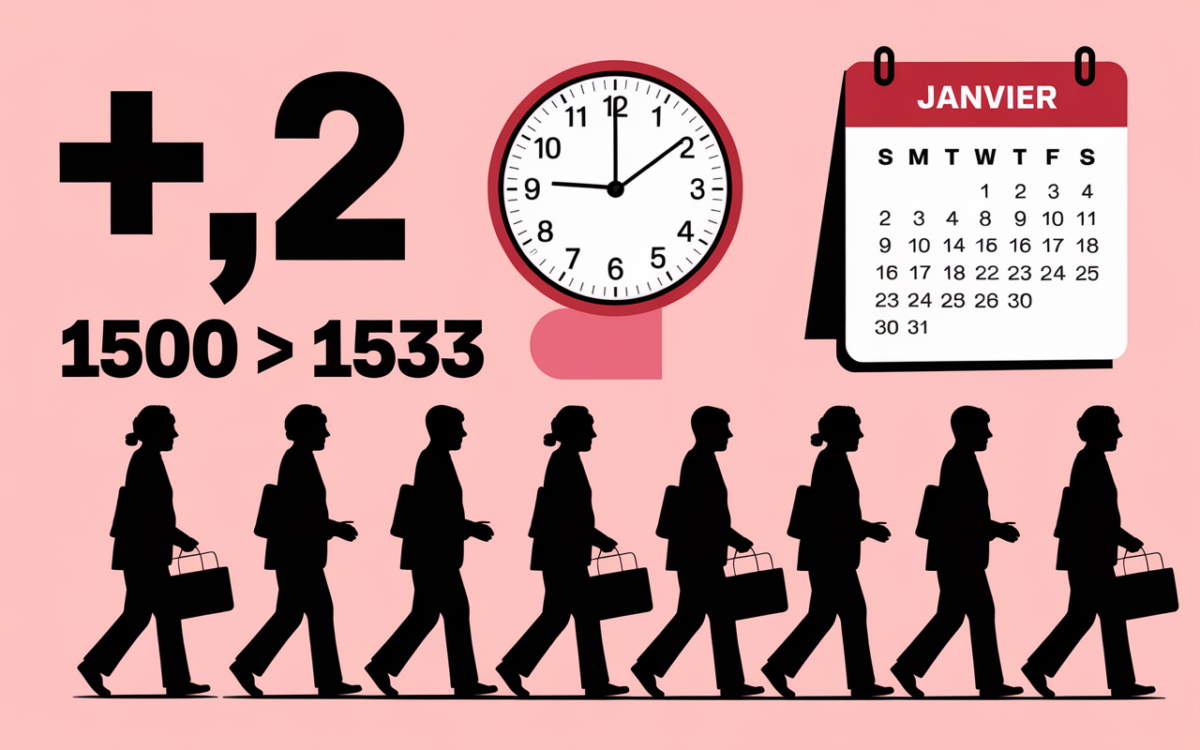

Dès le 1er janvier 2025, les pensions de base (régime général, fonction publique et assimilés) seront officiellement revalorisées de +2,2 %. Cette hausse concerne près de 17 millions de retraités en France, attentifs a préserver au mieux leur pouvoir d’achat, surtout quand l’inflation est estimée entre 0,9 % et 1,3 % selon l’INSEE.

La date d’application étant immédiate, beaucoup constateront l’ajustement dès le premier versement annuel, très souvent au début février. La revalorisation de +2,2 % est confirmée par les textes officiels (Service-public.fr, ToutSurMesFinances). À noter que les retraites complémentaires Agirc-Arrco restent inchangées avec 0 % de hausse en novembre 2025 : une première qui a surpris plus d’un expert, mais qui permet d’y voir clair dans ses calculs.

Pour illustrer , une pension de base de 1 500 € passera à 1 533 € dès janvier ; une pension de 2 000 € bénéficiera de 44 € supplémentaires par mois.

Quels régimes sont concernés et quelles exceptions ?

La revalorisation 2025 s’applique à tous les retraités relevant du régime général (CNAV, Carsat), de la fonction publique, des régimes alignés (MSA, RSI…) et du minimum contributif. Les complémentaires, comme Agirc-Arrco, n’accordent aucune augmentation en 2025 : une décision exceptionnelle après 5 années consécutives de hausse. Il est régulièrement conseillé de bien distinguer les sources de pension pour anticiper l’impact de la réforme.

- Pensions de base : +2,2 % dès janvier 2025, ce qui revient à +33 € pour une pension de 1 500 €/mois.

- Minimum contributif : relèvement à 1 394 € sur l’année 2025.

- ASPA : montant porté à 1 034,28 € pour une personne seule, 1 605,73 € pour un couple.

- Agirc-Arrco : pas d’augmentation prévue en novembre 2025.

Parfois, certains montants de majoration pour faibles revenus répondent à une logique différente : ces majorations sont plafonnées au niveau du Smic brut, un point souvent évoqué par les conseillers retraite.

Comment la revalorisation 2025 est-elle calculée ? Focus sur le lien avec l’inflation

La hausse de +2,2 % obéit à un mécanisme d’indexation prévu par le Code de la Sécurité Sociale (Art. L161-23), fondé sur l’inflation (hors tabac). Certains observateurs notent que cette règle évite toute négociation annuelle et garantit une forme de transparence, même si le calcul peut paraître abstrait.

Bon à savoir

Je vous recommande de bien comprendre que la revalorisation est automatique et basée sur l’inflation hors tabac, ce qui assure une transparence mais peut sembler technique à première vue.

En pratique, la DREES et l’INSEE analysent chaque année l’évolution des prix à la consommation. La variation obtenue sert de “clé de revalorisation” : les caisses ajustent ainsi les pensions. Par exemple, si l’inflation ressort à 1,3 %, mais qu’un rattrapage est accordé pour compenser le retard de 2023, le taux final atteint +2,2 %.

Sur un cas reel : un retraité recevant 2 000 € bruts verra sa pension augmenter de 528 € sur l’année (calcul : 2 000 x 0,022 x 12).

Exemples chiffrés selon différents profils

Certains lecteurs aiment visualiser le gain ; voici plusieurs profils typiques :

- Une pension de 1 200 € : augmentation de 26,40 €/mois.

- 1 500 € : +33 €/mois.

- 2 000 € : +44 €/mois.

- 2 500 € : +55 €/mois.

En pratique, calculer à voix haute ces augmentations rassure les plus inquiets : chaque euro supplémentaire compte, surtout avec l’inflation qui pèse sur le budget (une formatrice spécialisée rappelait récemment l’importance de faire ses comptes régulièrement).

Zoom sur les complémentaires : Agirc-Arrco et régimes spécifiques

Chez les anciens salariés du secteur privé, la pension Agirc-Arrco représente parfois la moitié – voire plus ! – du revenu de retraite. L’annonce de la non-revalorisation en 2025 (taux inchangé à 0 % en novembre) a dérouté plusieurs bénéficiaires, surtout après la forte hausse de +4,9 % en 2023.

Les négociateurs du régime expliquent ce choix par la prudence budgétaire et l’application du “facteur de soutenabilité” (-0,4 point), évoqué dans l’accord national de 2023. Les 14 millions de retraités Agirc-Arrco percevront donc une pension équivalente jusqu’à fin 2025 ; une hausse comprise entre +0,9 % et +1,2 % est attendue en 2026.

Quel impact concret sur votre année ?

Prenez ces repères, cités par les conseillers :

- Sur une pension Agirc-Arrco de 1 000 €, l’absence de hausse représentera un “manque à gagner” de 10 à 12 €/mois par rapport aux attentes initiales.

- La revalorisation de novembre 2026 (+0,9 % à +1,2 %) amorcera un rattrapage partiel pour l’année suivante.

Certains jugent ces chiffres décevants , pourtant, cette stabilité budgétaire est reconnue comme nécessaire par de nombreux experts. Côté professions libérales (CAVAMAC, Ircantec, etc.), la règle suit généralement l’inflation propre à chaque caisse : à titre d’exemple, la valeur du point CAVAMAC augmentera de 0,6399 € à 0,6540 € en 2025 (un responsable de gestion évoquait récemment cette adaptation annuelle).

Simulez l’impact personnel de la hausse 2025 : outils pratiques et conseils terrain

Décortiquer ses relevés de pension peut s’avérer compliqué : de nombreux usagers rapportent ne pas comprendre facilement l’origine exacte des montants. Pour apporter un peu de clarté, l’Assurance Retraite propose un simulateur officiel, accessible en ligne et conçu pour calculer la hausse sur votre profil et tous vos régimes cumulés.

Comment optimiser votre usage du simulateur ?

Le fonctionnement est simple : indiquez votre pension mensuelle, listez les régimes concernés (base, Agirc-Arrco, autres), puis validez le calcul. L’outil intègre la hausse 2025 automatiquement, tout en tenant compte des primes et majorations éventuelles (minimum contributif, ASPA…).

- Identifier la différence entre pension de base et complémentaire après revalorisation

- S’assurer de son accès au minimum contributif ou à l’ASPA

- Prévoir le montant net après prélèvements sociaux (CSG, CRDS, CASA…)

- Obtenir un conseil individualisé auprès d’un spécialiste proche de chez vous

Rappel entendu sur le terrain : testez votre situation chaque année pour saisir les évolutions et vérifier la conformité des versements. Si des écarts apparaissent, il vaut mieux solliciter les services sociaux de la Carsat : leur mission est justement de vous guider en cas de doute.

Anticiper l’évolution du pouvoir d’achat, la fiscalité et les réformes à venir

La hausse prévue en 2025 (+2,2 %) arrive alors que l’inflation semble mieux maîtrisée, bien que le taux reste inférieur aux pics de 2022 (presque 6 %). On remarque qu’il existe un effort réel pour limiter la perte du pouvoir d’achat, tout en respectant le calendrier fixé par la récente réforme des retraites.

En 2026, la revalorisation attendue sera plus modeste : +0,9 % dès janvier (déjà publiée au journal officiel). Ce ralentissement des hausses “colle” aux prévisions INSEE (0,9 % à 1,3 % d’inflation). Pour ceux qui surveillent leur revenu net, retenez aussi que les seuils d’exonération des prélèvements sociaux vont monter de +4,8 %, soit un avantage discret pour le reste à vivre.

Pour comprendre pourquoi vos pensions Agirc-Arrco resteront stables cette année malgré la revalorisation annoncée, consultez notre analyse détaillée sur Augmentation retraite 2025 Agirc-Arrco : pourquoi vos pensions resteront stables cette année.

En parallèle de l’augmentation des retraites en 2025, découvrez comment la réforme de la pension de réversion 2026 : ce que la réforme va changer pour vous pourrait également impacter votre situation financière.

Pour mieux anticiper vos finances en 2025, découvrez combien allez-vous toucher avec votre assurance vie en 2025 et complétez vos revenus de retraite.

Historique des hausses – évolution récente et perspectives

Un tableau permet d’y voir plus clair :

| Année | Hausse Pension de Base (%) | Hausse Agirc-Arrco (%) |

|---|---|---|

| 2023 | +5,3 | +4,9 |

| 2024 | +5,2 | +4,9 |

| 2025 | +2,2 | 0,0 |

| 2026 | +0,9 | +0,9 (prévu) |

Ce type de synthèse aide à apprehender les variations récentes et à comparer les réformes successives (un conseiller retraite rappelait que la tendance est à la baisse sur toute l’Europe).

FAQ retraite 2025 : options concrètes aux questions les plus courantes

Les demandes concernant la hausse 2025 sont multiples : voici une sélection des problématiques réelles les plus fréquentes, avec des réponses lisibles et utiles.

Quand la hausse 2025 prend-elle effet et sur quel versement ?

La revalorisation de +2,2 % concerne le premier paiement de janvier 2025 (la majorité est réglée début février pour CNAV, Carsat et régimes alignés). Les complémentaires Agirc-Arrco gardent le même taux chaque mois en 2025.

La pension Agirc-Arrco va-t-elle augmenter ?

Non : le Conseil d’administration Agirc-Arrco maintient la stabilité à 0 %, effective en novembre 2025. Il faut attendre la fin 2026 pour une prochaine revalorisation d’environ +1 %.

Comment calculer précisément le nouveau montant de pension ?

Utilisez cette formule :

Montant mensuel x 1,022.

Exemple concret : 1 500 € x 1,022 = 1 533 €. Pour un montant initial supérieur à 1 200 €, la hausse varie de 26 à 55 €/mois. En cas de profils complexes ou cumul entre régimes, le simulateur de l’Assurance Retraite reste votre meilleur allié.

Existe-t-il des plafonds ou des cas exceptionnels pour les petites pensions ?

Le minimum contributif est limité à 1 394 € pour 2025 ; l’ASPA monte à 1 034 € pour une personne seule et 1 605 € pour un couple. Dès qu’une pension est revalorisée, le calcul annuel ajuste automatiquement ces seuils.

Quelle revalorisation prévoir pour 2026 ?

Le taux public annoncé est +0,9 % à partir du 1er janvier 2026 (source : Service-public.fr), en lien direct avec une inflation plus basse.

Repères utiles : simulateurs, contacts et guides pratiques

Pour approfondir, voici quelques outils officiels et démarches terrain, cités par de nombreux usagers lors des permanences :

- Le simulateur Assurance Retraite : calculez l’incidence de la hausse 2025 selon votre situation personnelle.

- Téléchargez le guide “Comprendre la revalorisation” directement sur Service-public.fr.

- Utilisez la FAQ interactive proposée sur le site de la CNAV ou la Carsat.

- Contactez les conseillers pour fixer un rendez-vous via le portail retraite.fr : utile en cas de dossier complexe.

- Exploitez votre espace personnel pour suivre vos versements et vérifier l’impact fiscal ou social.

Un dernier conseil partagé ? Activez les notifications email pour rester informé des nouveaux taux ou des éventuels ajustements légaux, car le suivi vigilant est généralement la clef d’une retraite mieux sécurisée (ce n’est pas toujours évident au quotidien, mais un professionnel retiendra surtout la régularité dans le contrôle).