Une rumeur tenace circule sur les réseaux sociaux et les forums : le solde des comptes courants serait désormais plafonné à 3000 euros. Pour de nombreux épargnants, cette perspective inquiétante laisse craindre une restriction directe de leur liberté financière et de leur gestion budgétaire. Pourtant, la réalité bancaire est bien différente. Si un projet européen prévoit effectivement un plafond pour un futur outil numérique, il ne concerne en rien l’argent déposé sur vos comptes bancaires traditionnels.

La réalité sur le plafonnement des comptes courants

Il est nécessaire de clarifier un point fondamental : votre compte courant classique, celui qui reçoit votre salaire et permet le paiement de vos factures, n’est soumis à aucune limite de 3000 euros. En France et dans toute la zone euro, aucune loi ne restreint le montant que vous pouvez détenir sur un compte de dépôt à vue. Selon les données de la Banque de France, le solde moyen des comptes courants français s’établit autour de 16 000 euros, un niveau incompatible avec une telle restriction.

L’origine de la confusion : le projet d’euro numérique

Cette confusion provient d’une interprétation erronée des travaux de la Banque Centrale Européenne (BCE) concernant l’euro numérique. Ce projet vise à créer une monnaie digitale de banque centrale, accessible aux particuliers via un portefeuille électronique dédié. Contrairement aux dépôts bancaires habituels, cet outil de paiement pourrait effectivement être limité à un plafond de 3000 euros par utilisateur. L’objectif de cette mesure est d’éviter une fuite massive des capitaux des banques commerciales vers la BCE, ce qui risquerait de déstabiliser le système financier européen.

Pourquoi cette fausse information persiste-t-elle ?

La viralité de cette rumeur repose sur un mélange de méfiance institutionnelle et de technicité complexe. Certains contenus militants ont amalgamé le « portefeuille numérique » et le « compte courant » pour créer un effet de panique. Dans un climat d’incertitude économique, l’idée d’une mainmise étatique sur l’épargne privée devient un levier émotionnel puissant, incitant au partage massif sans vérification des faits.

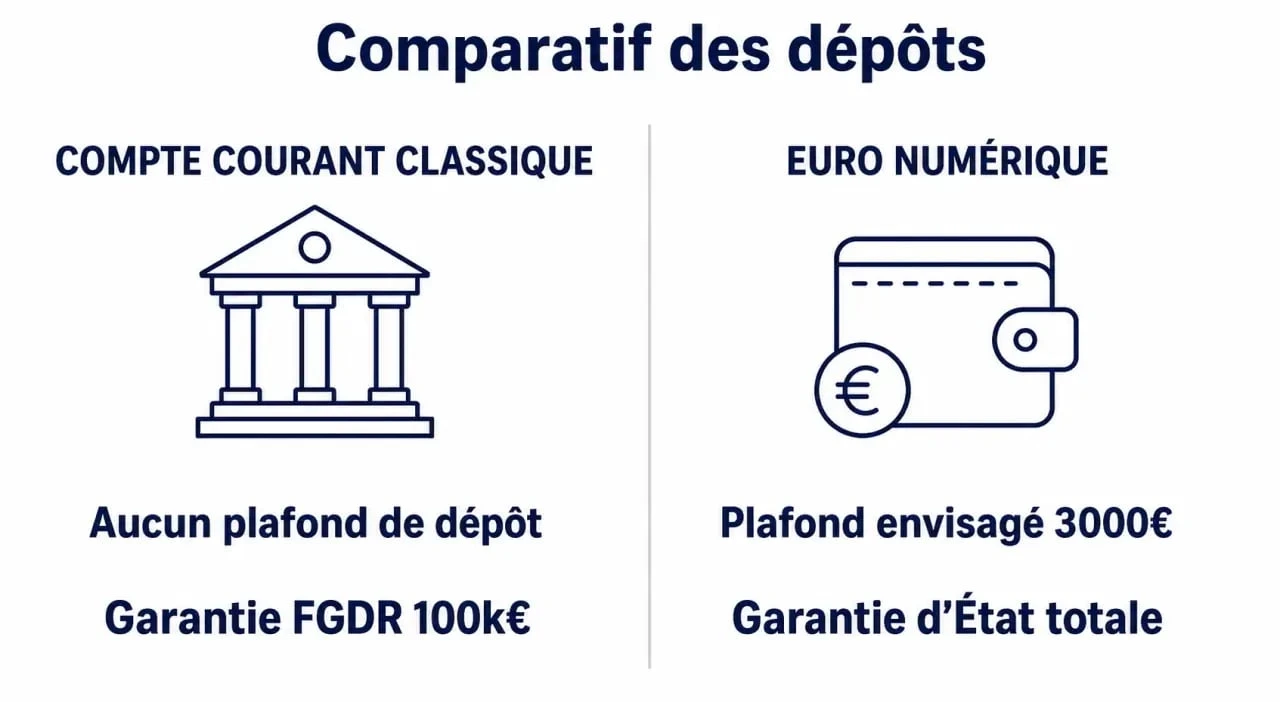

Distinction entre compte bancaire et euro numérique

Pour dissiper tout doute, il est utile de comparer les supports financiers. Votre banque actuelle gère de la monnaie scripturale : lorsque vous déposez des fonds, la banque a une dette envers vous et utilise ces liquidités pour financer des crédits. L’euro numérique, en revanche, représenterait une créance directe sur la Banque Centrale, à l’image des billets de banque physiques.

Tout savoir sur le projet d’euro numérique de la BCE — Découvrez le concept, les objectifs et le fonctionnement de la future monnaie numérique émise par la Banque centrale européenne.

| Caractéristique | Compte Courant Classique | Euro Numérique (Projet) |

|---|---|---|

| Émetteur | Banque commerciale | Banque Centrale Européenne |

| Plafond de dépôt | Aucun (Illimité) | Envisagé à 3000 € |

| Garantie des fonds | FGDR (jusqu’à 100 000 €) | Garantie d’État totale |

| Usage principal | Gestion quotidienne, épargne | Micropaiements sécurisés |

Cette distinction est essentielle. Le compte courant agit comme un réceptacle global pour vos revenus et vos dépenses, sans limitation de volume. L’euro numérique, lui, se rapproche d’un outil de paiement spécifique, avec une fonction et une dimension définies, sans vocation à remplacer la protection globale offerte par votre compte bancaire habituel.

Les véritables limites qui encadrent vos comptes

Si aucun plafond ne limite le solde de votre compte, d’autres règles encadrent vos opérations quotidiennes pour des raisons de sécurité et de lutte contre la fraude.

Plafonds de retrait et de paiement

Chaque carte bancaire comporte des limites de dépenses, par exemple 2000 euros de paiements par mois ou 500 euros de retraits hebdomadaires. Ces seuils sont négociables avec votre conseiller bancaire. Ils servent de garde-fou en cas de vol ou de piratage, mais n’ont aucun lien avec le montant total disponible sur votre compte.

La garantie des dépôts à 100 000 euros

Plutôt qu’une limite de dépôt, il existe une limite de protection. Le Fonds de Garantie des Dépôts et de Résolution (FGDR) assure vos avoirs jusqu’à 100 000 euros par client et par établissement. Si vous détenez des sommes supérieures, il est fréquent de répartir vos fonds entre plusieurs banques pour maximiser cette couverture, bien que rien ne vous interdise légalement de conserver des montants plus élevés sur un seul compte.

Les seuils de vigilance Tracfin

Les banques doivent signaler les mouvements de fonds atypiques ou les dépôts d’espèces importants, généralement au-delà de 10 000 euros, pour lutter contre le blanchiment d’argent. Cette obligation de transparence sur l’origine des fonds ne constitue en aucun cas une interdiction de posséder de l’argent.

Vérifier les informations financières

L’actualité financière est propice à la désinformation. Pour éviter les réactions impulsives, il est conseillé d’adopter des réflexes de vérification. Les changements réglementaires majeurs font toujours l’objet de débats publics au Parlement européen et de communications officielles de la part de la Banque de France.

Si vous lisez qu’un compte courant est limité à 3000 euros, vérifiez systématiquement la source. Les portails institutionnels comme celui de la BCE ou les sites d’information financière reconnus sont les seules références fiables. Méfiez-vous des captures d’écran isolées ou des vidéos « choc » sans citation de texte de loi. En cas de doute, consultez votre convention de compte, disponible dans votre espace client, pour connaître les conditions réelles applicables à vos dépôts.

En résumé, l’euro numérique est une innovation en phase d’expérimentation qui pourrait comporter un plafond d’usage, mais il ne remplace pas votre compte bancaire actuel. Vos économies restent accessibles, sans plafond de détention, sous la protection des mécanismes bancaires classiques.