Choisir la bonne assurance vie Caisse d’Epargne parmi les solutions Millevie intrigue régulièrement ceux qui hésitent entre Essentielle, Premium ou Infinie. Dans ce dédale de frais, d’options et de seuils, il vaut la peine de simplifier pour que chacun avance sereinement, même sans grande expérience en finance patrimoniale.

Pas de crainte à avoir : ce comparatif vise à démystifier l’essentiel, pour permettre à chaque profil de trouver une offre taillée à sa mesure, sans oublier les détails qui font la différence.

Résumé des points clés

- ✅ Millevie Essentielle, Premium et Infinie ciblent des profils d’épargnants différents selon seuil d’entrée et frais

- ✅ Essentielle et Premium sont adaptées aux profils prudents ou équilibrés avec des frais modérés

- ✅ Infinie convient aux patrimoines élevés souhaitant une gestion flexible mais avec des frais plus élevés

Assurance vie Caisse d’Épargne – quelle est la meilleure offre Millevie selon votre profil ?

De nombreux profils se posent la question : choisir Millevie Essentielle, Premium ou Infinie ? L’idée de ce comparatif est de donner relativement vite un aperçu concret. Pour la plupart, Millevie Essentielle s’impose comme l’option la plus accessible pour gerer sans complexité.

Les frais d’entrée plafonnent autour de 3,5 % et il suffit de 100 €/300 € pour ouvrir. De leur côté, les contrats Premium offrent une amplitude accrue de supports, mais affichent des frais plus marqués, car 5 000 € sont demandés à l’entrée.

Infinie cible les patrimoines élevésmini 15 000 € à parfois 100 000 €et fait valoir un choix étendu : jusqu’à 193 UC et 6 SCPI. Pourtant, le taux de frais grimpe alors jusqu’à 5 %.

Côté performance, le fonds euro Millevie génère en 2024 entre 2,15 % et 2,5 %, niveau correct côté banques, mais derrière le peloton des contrats en ligne (où 4 % est envisageable). Pour maintenir une gestion souple, un capital préservé et une fiscalité optimisée sans surcoût, on recommande souvent Essentielle ou Premium aux profils prudents ou équilibrés.

Infinie, en revanche, s’adresse nettement aux patrimoines importants. C’est là que la gestion complexe et les supports automatiques prennent tout leur sens… si les frais hauts ne font pas reculer.

En pratique, la meilleure assurance vie Caisse d’Epargne reste liée à trois points : capacité d’investissement, niveau de frais accepté, et préférence pour la gestion (pilotée ou en totale autonomie).

Parmi les épargnants patrimoniaux, Essentielle et Premium sont le duo de référence ; les profils très dynamiques trouveront matière à comparaison en mettant Infinie face aux leaders de l’assurance vie digitale, réputés pour être à la fois plus performants et économiques.

Présentation des trois contrats Millevie

Les trois formules Millevie de la Caisse d’Epargne reposent sur un équilibre entre montant d’accès, diversité de supports et frais. Une configuration frequente : un couple disposant de 80 000 € hésite entre Essentielle, jugée généraliste, et Premium, qui brille par un catalogue d’unités de compte plus étoffé (on m’a déjà vu conseiller ce choix lors de simulations patrimoniales sur le terrain).

Qui se reconnaîtra dans chaque contrat ?

Positionnement institutionnel et profils visés

Avec Millevie Essentielle, l’entrée se veut accessible : dès 100 ou 300 €, et un premier filtre sur 54 supports UC. Premium parle plutôt aux patrimoines intermédiaires (5 000 € à déposer, 89 UC au menu, et options automatiques étoffées).

Quant à Millevie Infinie, il s’ouvre pour une enveloppe démarrant à 15 000 € (et parfois jusqu’à 100 000 €), donne accès à près de 200 supports (UC & SCPI) et propose une personnalisation avancée côté arbitrages.

Ce sont, dans la plupart des cas, les familles soucieuses de transmission ou les profils en quête de gestion flexible qui s’y orientent, sur recommandation directe d’un conseiller.

- Essentielle : univers simplifié, versement d’entrée léger, rendement euro moyen

- Premium : variété accrue, seuil 5 000 €, gestion pilotée accessible

- Infinie : accès aux arbitrages spécialisés, frais élevés, barrière d’entrée importante

Cette segmentation illustre bien la logique actuelle dans les réseaux bancaires traditionnels, où l’offre unique a laissé place à un “choix par paliers” pour mieux cibler chaque besoin d’épargnant.

Comparatif chiffré : frais, rendement, unités de compte

Xavier, pere de famille disposant de 120 000 €, compare méticuleusement les frais sur 10 ans avant d’investir. Les détails chiffrés pèsent souvent plus lourd qu’on ne le croit : il est préférable d’en avoir une lecture claire dès la sélection.

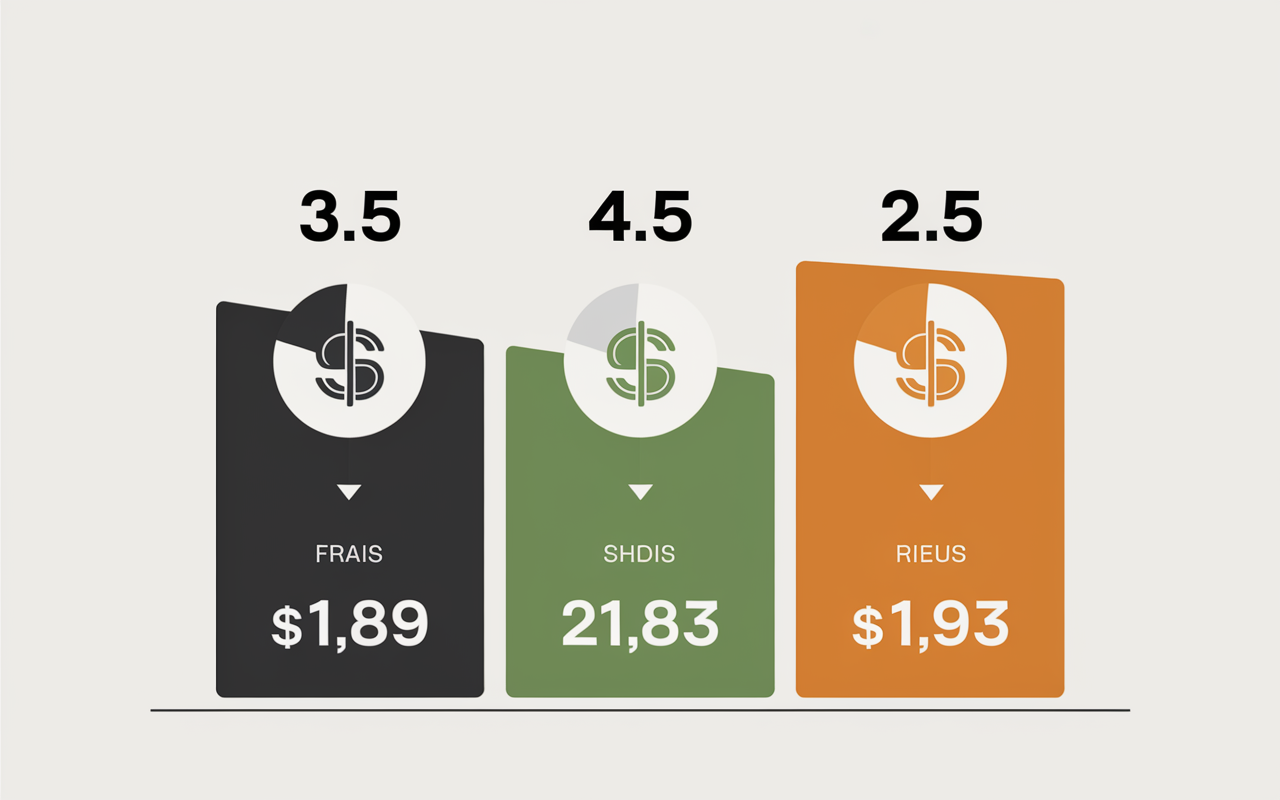

| Contrat Millevie | Frais d’entrée | Versement minimum | Frais de gestion UC | Rendement fonds euro (2024) | UC / SCPI accessibles |

|---|---|---|---|---|---|

| Essentielle | 3,5 % | 100 ou 300 € | 0,80–0,95 % | 2,15–2,25 % | 54 / 0 à 2 |

| Premium | Jusqu’à 4,5 % | 5 000 € | 0,80–0,95 % | 2,25–2,35 % | 89 / jusqu’à 4 |

| Infinie | Jusqu’à 5 % | 15 000–100 000 € | 0,80–0,95 % | 2,3–2,5 % | 193 / jusqu’à 6 |

Chiffres-clés et points d’attention

Certains frais d’entrée, jusqu’à 5 %, et de gestion UC (0,80–0,95 %), excèdent ceux de contrats en ligne (parfois à 0,60 %). Des courtiers permettent parfois de choisir entre plus de 500 UC ou 20 SCPI : sur ce terrain, Millevie Infinie garde une bonne tenue pour les gros capitaux, mais n’écrase pas le marché.

On constate régulièrement que chaque arbitrage ajoute 0,5 à 1 % de frais à chaque opération.

La question qui revient fréquemment lors des rendez-vous : la performance compense-t-elle les frais supplémentaires ? Pour les profils prudents, Essentielle s’avère suffisante.

Premium, lui, permet une diversification, tout en maintenant un rapport coût/avantage convenable.

Quant à Infinie, son intérêt croît lorsque l’immobilier (type SCPI) et la stratégie multisupport priment dans la gestion globale du patrimoine.

Gestion libre ou pilotée : quel choix pour votre stratégie ?

Est-il souhaitable de déléguer la gestion ou de garder le contrôle ? Beaucoup se posent cette question au moment du choix. Tout dépend finalement du degré d’autonomie recherché… et des attentes en matière de rendement (un conseiller senior de la place indiquait que la tendance bascule côté piloté à partir de seulement 5 000 € d’investissement).

Modalités et options automatiques

Millevie Essentielle fait la part belle à la gestion libre et de base, avec quelques outils simples comme la sécurisation des plus-values.

Avec Premium la gestion pilotée par horizon devient accessible (protection du capital, préparation retraites, etc).

Infinie joue la carte de la personnalisation : stop-loss, arbitrages automatisés, versements programmés dans le détail.

Ce niveau d’accompagnement n’est généralement ouvert qu’aux clients à l’encours élevé, où l’expertise du conseiller s’exprime pleinement.

Bon à savoir

Je vous recommande de bien évaluer si la gestion pilotée correspond réellement à votre profil, car la performance dépendra fortement de la stratégie choisie. Pour beaucoup, une gestion libre reste plus simple et transparente.

Quelques repères utiles : l’automatisation rassure les clients soucieux de ne “rien oublier”, mais il vaut mieux garder à l’esprit que la performance dependra bel et bien de la stratégie pilotée retenue.

Une formatrice évoquait que la majorité des profils prudents conservent la gestion libre, gage de lisibilité et de simplicité, là où certains regrettent parfois une trop grande rigidité du pilotage automatique.

Exemples d’impact des frais sur 10 ans

Un investissement de 50 000 € sur Millevie Premium au fil de 10 ans, est-ce vraiment significatif à l’arrivée ? Les simulations chiffrées aident régulièrement à sortir du flou. On vous en propose ici une version allégée, typique d’une première estimation bancaire.

Simulation chiffrée

Supposons : 50 000 € investis, frais d’entrée 4,5 %, frais de gestion UC 0,90 %, fonds euro 2,25 %/an, sans rachat partiel ni arbitrage.

Après une dizaine d’années, les frais initiaux représentent 2 250 € et la gestion “mange” environ 450 € (par tranche de 50 000 €). Au total, on obtient une progression du capital, mais d’ampleur bien moindre qu’avec un contrat en ligne où la performance espérée tutoie 3,5 à 4 %/an.

Selon le scénario étudié, la différence nette atteint parfois 5 000 à 10 000 € sur 10 à 15 ans.

Un investisseur me racontait : “Après la simulation faite en agence, j’ai finalement choisi un courtier et, avec le recul, je n’aurais pas hésité autant longtemps”. Comme on le voit, mieux vaut garder en tête ce rapport entre frais, accompagnement, et gestion.

Accès, flexibilité et processus de souscription

Envisager un investissement, c’est aussi s’assurer que le contrat reste maniable dans le temps. Certains parents s’inquiètent : “Le capital sera-t-il bloqué ? Comment faire en cas d’accident ?” Ce sont là des questions très concrètes.

L’accessibilité, la liquidité et les démarches peuvent vraiment tout changer selon son profil et ses imprévus.

Modalités courantes à connaître

- Versement à l’ouverture : 100 € ou 300 € (Essentielle), 5 000 € (Premium), 15 000 à 100 000 € (Infinie)

- Rachats, qu’ils soient partiels ou totaux, réalisables avec un délai moyen d’environ un mois

- Transmission facilitée grâce à l’abattement fiscal après 8 ans : 4 600 € individuel, 9 200 € en couple

- Justificatifs : pièce d’identité, justificatif de domicile, pièces complémentaires pour les patrimoines élevés

D’après plusieurs courtiers, la plupart des familles patrimoniales peuvent souscrire, modifier ou clôturer un contrat Millevie sans procédure trop lourde, à condition de bien s’entourer.

Les versements programmés ajoutent une dimension intéressante pour automatiser l’épargne sans y penser (on croise souvent des investisseurs “très occupés” qui plébiscitent ce dispositif dès 100 € par mois selon le contrat).

Pour mieux comprendre les offres Millevie et faire un choix éclairé, consultez cet avis sur les assurances vie : analyse, retours clients et fiscalité adaptée.

Avant de choisir entre les offres Millevie de la Caisse d’Épargne, découvrez également notre avis complet sur l’assurance vie Crédit Mutuel et ses solutions alternatives.

Pour comparer efficacement les solutions Millevie de la Caisse d’Épargne, il peut être utile de consulter l’assurance vie du Crédit Mutuel : offres, performance et sécurité à la loupe, afin d’identifier les avantages propres à chaque contrat.

Passer d’un contrat Millevie à un autre nécessite simplement la sollicitation de son conseiller. Attention toutefois : un transfert peut entraîner certains frais additionnels, donc vérifiez bien la grille tarifaire avant de prendre votre décision.

Optimisation fiscale et prévoyance succession

L’un des atouts historiques de la gamme Millevie reste la fiscalité avantageuse sur les rachats et lors de la transmission du patrimoine.

Néanmoins, comme la fiscalité change régulièrement (on l’a vu ces dernieres années), mieux vaut vérifier ses repères avant chaque décision.

Rachat et abattement, succession sécurisée

Après la barre symbolique des 8 ans, un abattement annuel de 4 600 € (personne seule) ou 9 200 € (couple) s’applique aux gains retirés, et permet ainsi d’optimiser les rachats progressifs.

Côté succession, la transmission profite d’un cadre sécurisé, avec une fiscalité pouvant assurer une exonération allant jusqu’à 300 000 € (tout dépendant de l’âge et du calendrier des versements).

Pour les familles, la garantie décès peut aller jusqu’à 300 000 € (selon l’option adoptée).

Si la transmission du patrimoine est votre priorité, prenez rendez-vous pour un bilan patrimonial : les experts adaptent très souvent la clause bénéficiaire ou les supports selon vos évolutions de situation familiale.

On conseille discrètement d’actualiser cette clause tous les 3 à 5 ans pour rester cohérent avec les objectifs.

Accompagnement, simulateur et ressources client

Que ce soit pour lancer une souscription ou pour gérer au quotidien, la Caisse d’Epargne parie sur l’accompagnement personnalisé, les simulateurs pratiques et des ressources pédagogiques variées.

Beaucoup de clients témoignent apprécier la patience de certains conseillers, capables de vulgariser la fiscalité ou les arbitrages : cela met en confiance, surtout quand les placements dépassent une trentaine de milliers d’euros.

Outils, FAQ et espace client

Grâce à l’espace client sécurisé, il devient simple de suivre l’évolution de ses supports, déclencher un versement ou modéliser un rachat.

Les simulateurs en ligne permettent de balayer les projections (frais inclus) d’un coup d’œil.

Et, pour ne pas rester bloqué, une FAQ épingle toutes les questions classiques : “Quels justificatifs prévoir ?”, “Les supports ISR sont-ils ouverts ?”, “Comment minimiser les frais d’arbitrage ?”

En cas de doute ou de question pointue, rien ne remplace un échange direct : un rendez-vous téléphonique ou en agence reste particulièrement efficace.

Il n’est pas rare qu’un professionnel averti débloque ainsi un arbitrage ou donne une astuce non écrite dans les guides classiques du secteur.

FAQ optimisée & Essentiel à retenir

Lors des ateliers numériques, une question revient systématiquement : quelles sont les réponses claires et rapides à connaître avant de signer ? Dernier point à noter : voici l’essentiel à ne pas laisser filer.

Questions fréquentes : Réponses synthétiques

- Où les frais sont-ils les plus contenus ? Millevie Essentielle s’illustre sur ce critère : frais d’entrée autour de 3,5 %, à partir de 100 € d’investissement.

- À quoi s’attendre côté taux ? Entre 2,15 % et 2,5 % en 2024 selon le contrat, soit la moyenne observée dans les banques, toutefois à comparer avec certains contrats en ligne pouvant dépasser 4 %.

- Barrière d’entrée pour Infinie ? Comptez 15 000 € au minimum, et parfois jusqu’à 100 000 € selon l’agence ; cela reste négociable en direct.

- La mobilité gratuite de contrat, possible ? Pas systématiquement : transfert ou arbitrage entraîne parfois des frais. Un conseil : examinez la tarification en détail.

- Le panel ISR et SCPI est-il large ? Oui : Premium et Infinie disposent de plusieurs supports dits ISR, et jusqu’à 6 SCPI. Pour plus de profondeur, l’étude d’un courtier spécialisé peut s’avérer payante.

En résumé : si la sécurité d’un réseau bancaire et le suivi personnalisé vous importent, Millevie Essentielle ou Premium sont des classiques éprouvés.

Les épargnants en quête d’un portefeuille dynamique gagneront à examiner Infinie face à l’offre digitale.

Aucun simulateur ne remplace une conversation franche avec un professionnel : pensez à challenger votre conseiller !