Rediger une clause bénéficiaire d’assurance vie, propre à la configuration de sa famille, demeure l’acte central pour mettre ses proches à l’abri et organiser la transmission patrimoniale, peu importe sa situation personelle. Les praticiens observent qu’un texte imprécis ou passe-partout engendre régulièrement des litiges, des complications lors du versement, voire une fiscalité plus lourde. À l’inverse, une formulation ajustée, construite selon les besoins réels, permet d’éviter ces déconvenues et garantit la tranquillité de tous. Ce guide s’appuie sur des conseils tirés du terrain et d’exemples concrets pour vous épauler, de façon claire et évolutive, dans la préparation d’un modèle solide, conforme aux exigences juridiques et facilement actualisable selon l’évolution familiale.

Modèle de clause bénéficiaire assurance vie – le guide expert pour sécuriser votre transmission

Pour répondre à votre recherche d’option envisageable concrète et fiable, voici ce qu’on peut retenir pour rédiger, ajuster et protéger votre clause bénéficiaire d’assurance vie. Découvrez des exemples pratiques, des modèles à personnaliser en fonction de votre situation, ainsi que les aspects juridiques et fiscaux à bien anticiper.

Selon de nombreux souscripteurs, un “modèle solide, adapté à ma configuration familiale” est relativement recherché ; c’est justement ce que propose ce guide, enrichi par des retours d’expérience et des conseils de terrain. Il faut savoir qu’une clause bâclée peut parfois entraîner un délai de versement supérieur à trois mois et des désaccords familiaux qu’on pourrait facilement éviter. On remarque d’ailleurs que partir sur de bonnes bases dès le début réduit considérablement les risques de litige.

Résumé des points clés

- ✅ Une clause bénéficiaire claire protège la transmission patrimoniale et évite les litiges.

- ✅ Un modèle adapté à la situation familiale réduit les complications fiscales.

- ✅ Une rédaction précise accélère le versement et sécurise les bénéficiaires.

Modèle standard à copier/coller

Voici une formulation couramment utilisée, non exhaustive et à ajuster selon votre situation :

Pour mon contrat d’assurance vie [Nom du contrat], je désigne comme bénéficiaire(s) :

- Mon conjoint, Monsieur/Madame X, né(e) le [date], à défaut mes enfants, nés ou à naître, par parts égales, à défaut mes héritiers.

Ce modèle joue sur trois sécurités : il accorde d’abord la priorité au conjoint, puis aux enfants (ceux présents ou à venir), et enfin aux héritiers si besoin. Cela correspond à la réalité de plus de 75 % des cas familiaux courants. Pourtant, chaque famille connaît ses particularités… Par exemple, on entend parfois qu’un oubli, même minime, peut avoir des conséquences significatives sur le partage et la fiscalité.

Qu’est-ce qu’une clause bénéficiaire ?

La plupart pensent que la clause bénéficiaire en assurance vie est un texte secondaire ; alors qu’elle détermine clairement le devenir des fonds en cas de décès. Sur le papier, c’est assez simple, mais en pratique les conséquences peuvent parfois se révéler lourdes si la rédaction est inadaptée.

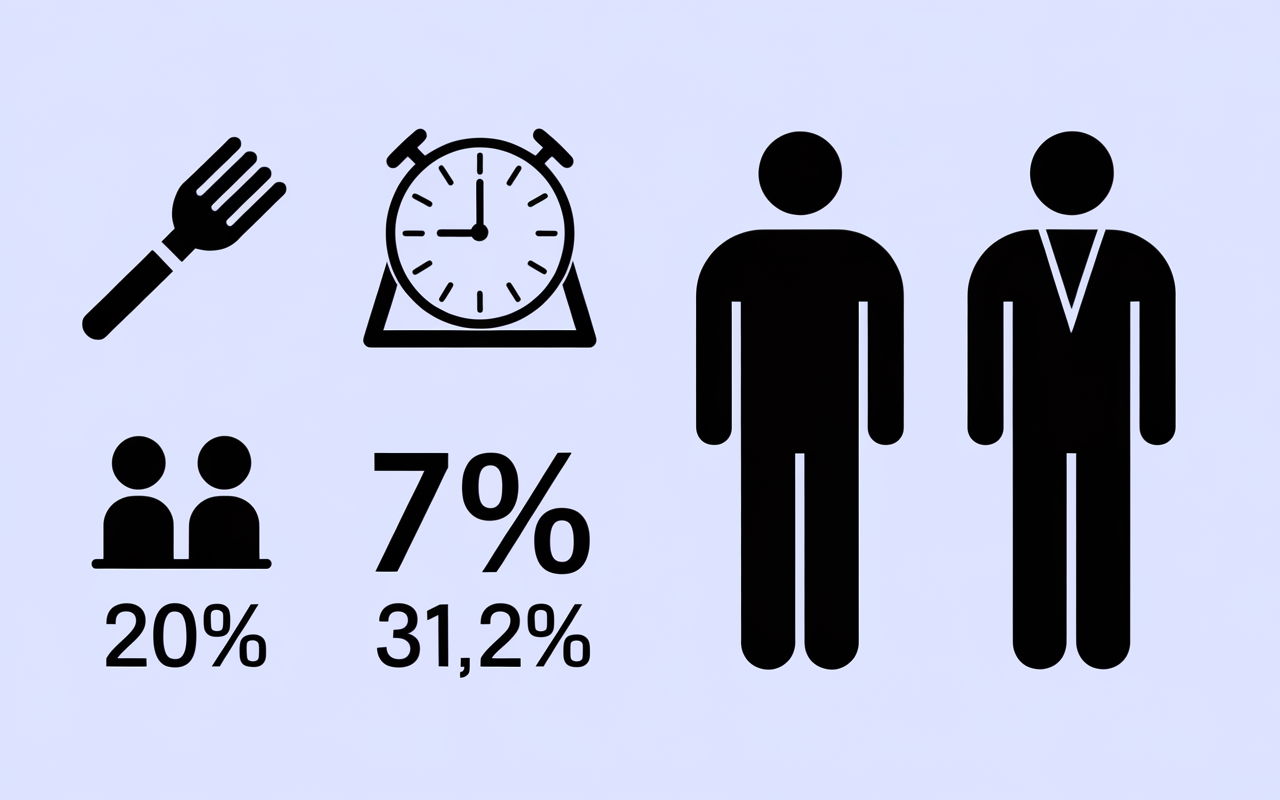

Elle permet de désigner précisément les individus – personnes physiques ou morales – appelés à recevoir les fonds issus du contrat. Ce petit jeu d’écriture change tout au moment de la transmission. À ce propos, une clause ambiguë peut déclencher une taxation intégrale de 20 % ou 31,25 % selon le montant, alors qu’un texte bien pensé protège l’abattement de 152 500 € pour chaque bénéficiaire, dès lors que les versements sont effectués avant 70 ans.

Définition et rôle juridique

La clause bénéficiaire ne se résume pas à une formalité. Elle constitue l’élément déterminant du contrat d’assurance vie – elle exclut l’épargne de la succession ordinaire, procure une fiscalité spécifique, et peut éviter bien des revers à vos proches (dettes, conflits, changements familiaux imprévus). D’après les estimations de 2024, plus de 92 % des litiges liés à l’assurance vie naissent d’une clause trop vague ou rédigée trop vite.

Une formatrice rapportait le cas de Martine, 56 ans, qui avait écrit “mes enfants” sans préciser davantage. À son décès, l’un d’eux était né d’une union antérieure… on imagine facilement la suite : discussions tendues, partage contesté et fiscalité revue à la hausse. On constate, dans certains cas, que l’ajout de quelques mots (“nés ou à naître, par parts égales”) change radicalement la situation et simplifie le règlement.

Bon à savoir

Je vous recommande de toujours préciser “nés ou à naître, par parts égales” pour éviter des litiges liés aux enfants issus d’union précédente.

Modèles de clauses selon situation familiale

Chaque famille presente ses propres caracteristiques. On peut donc adapter le texte en fonction de ses besoins et de sa réalité du moment.

Célibataire ou jeune actif

Lorsque l’on vit seul et sans enfant, le texte peut simplement mentionner :

- “Je désigne comme bénéficiaire mon père, Madame/Monsieur X, né(e) le…, à défaut mes héritiers.”

Certains choisissent d’ajouter une clause subsidiaire comme “À défaut, mes héritiers nés ou à naître”, prévoyant ainsi une naissance ou une évolution familiale imprévues. Une conseillère évoquait qu’il est relativement judicieux de prévoir un ou deux bénéficiaires secondaires (personne morale, association, frère, sœur), en évitant la mention “ma famille”, trop imprécise et potentiellement discutable.

Couple marié, pacsé ou concubin

Le scénario le plus courant : on nomme son conjoint, puis les enfants, en veillant à préciser la répartition (“par parts égales”). Si vous vivez en concubinage, il reste préférable d’inscrire le nom complet et la date de naissance, puisque le terme “concubin(e)” est rarement reconnu par les assureurs, comme le rappelle un juriste du Crédit Agricole.

- “Mon conjoint, M./Mme X, né(e) le…, à défaut mes enfants nés ou à naître, par parts égales, à défaut mes héritiers.”

Pensez-y : après un divorce, il vaut mieux revoir la clause rapidement, car près d’un dossier sur quatre génère une contestation suite à une séparation. Parfois, une mention trop ancienne peut entraîner des situations litigieuses longtemps après les faits.

Famille recomposée, enfants de plusieurs unions

On observe que les familles recomposées sont source de la majorité des différends. Mieux vaut ainsi citer chaque bénéficiaire, en indiquant le lien et la date de naissance, pour couper court à toute confusion. Ainsi :

- “Mes enfants, x, y, z, nés respectivement le…, issus de mes différentes unions, par parts égales. À défaut, mes petits-enfants nés ou à naître.”

Même si l’intention est belle, il ne faut jamais utiliser des formulations du style “les personnes que j’aime”, puisque cette approche ne tient pas devant la loi. Plusieurs experts (Nalo, CCF, Mutex) partagent cette mise en garde après de nombreux cas d’échec en règlement de succession.

Bénéficiaire mineur ou enfant à naître

Désigner un enfant mineur reste tout a fait envisageable, a condition d’indiquer son nom, sa date de naissance, et d’ajouter “à naître” afin de proteger l’avenir. On peut supposer que cela facilite la transmission patrimoniale, surtout avec l’abattement fiscal de 152 500 € avant 70 ans.

- “Mes enfants nés ou à naître, par parts égales, à défaut mes héritiers.”

L’expérience montre que cette formulation est acceptée par tous les assureurs et offre une couverture pour la generation à venir. On croise parfois des cas où la mention “à naître” évite un oubli pénalisant pour un nouvel enfant.

Optimiser fiscalement sa clause bénéficiaire

Un texte bien rédigé doit aussi s’accompagner d’une optimisation fiscale ! Il est malheureusement fréquent de croiser des familles passant à côté des abattements significatifs (jusqu’à 152 500 € par bénéficiaire), ou subissant des taux de 20 % ou 31,25 %, faute de réflexion préalable. Regardons de plus près ce qu’il est possible de faire pour tirer le meilleur parti de la transmission.

Abattements selon âge, répartition des parts

Mieux vaut retenir la règle suivante – pour toute somme versée avant 70 ans, chaque bénéficiaire bénéficie d’un abattement individuel de 152 500 €. Après 70 ans, l’abattement tombe à 30 500 € pour l’ensemble des bénéficiaires, le surplus étant taxé à 20 % ou 31,25 % au-delà de 700 000 € (cf. CGI, art. 990 I).

Voici quelques repères :

| Âge du souscripteur | Abattement par bénéficiaire | Taux fiscal |

|---|---|---|

| Avant 70 ans | 152 500 € | 20% / 31,25% |

| Après 70 ans | 30 500 € (total) | Barème succession |

Pour une transmission affinée, certains experts conseillent de désigner plusieurs bénéficiaires et d’indiquer précisément la répartition des parts, avec l’exemple : entre 60 et 65 % – entre 35 et 40 % si vous souhaitez favoriser un enfant en délicatesse sans pour autant léser le second. De nombreux simulateurs en ligne (chez les assureurs, en général) vous aident à mesurer l’impact en quelques clics.

Clause démembrée (usufruit/nue-propriété)

Si votre situation nécessite une transmission “sur-mesure” : ce qui est régulier dans les familles recomposées – la clause démembrée dissocie les droits : le conjoint reçoit l’usufruit, les enfants la nue-propriété. C’est aussi pourquoi cette solution protège le conjoint tout en préparant l’héritage des enfants.

- “Mon conjoint X pour l’usufruit, mes enfants Y et Z pour la nue-propriété, par parts égales.”

On recommande souvent de consulter un notaire ou un professionnel chevronné pour sécuriser ce type de rédaction, tant sur le plan successoral que fiscal. Certaines familles rapportent que la préparation de ce montage évite de nombreux contentieux ultérieurs.

Comment modifier ou actualiser sa clause bénéficiaire ?

La vie change, il vaut mieux que votre clause évolue en même temps. Nouvel événement – mariage, divorce, naissance, décès – on peut mettre à jour le texte en respectant la procédure indiquée par l’assureur ; parfois, il convient aussi d’en informer les bénéficiaires.

En pratique, les organismes traitent les modifications en une quinzaine de jours (hors acceptation formelle par un bénéficiaire, qui bloque toute révision sans son consentement). Le service client dispose généralement d’une ligne dédiée ou d’un formulaire en ligne.

Pour adapter efficacement votre clause bénéficiaire aux évolutions légales, il est essentiel de comprendre assurance vie et succession nouvelle loi : ce qui change pour votre transmission.

Pour les souscripteurs en quête de stratégies adaptées, découvrir les spécificités d’une assurance vie après 80 ans : avantages, fiscalité et conseils de transmission peut s’avérer essentiel pour optimiser leur clause bénéficiaire.

Procédure standard pour modification

Le plus rapide consiste à contacter l’assureur via l’espace client ou par courrier, en joignant la copie de votre pièce d’identité et du contrat. Il est possible d’ajouter un avenant, ou simplement d’indiquer la nouvelle rédaction désirée.

À retenir : si la clause a fait l’objet d’une acceptation formelle, toute modification nécessitera l’accord du bénéficiaire. Un conseiller assurance notait que cette étape peut parfois prendre davantage de temps quand la situation est compliquée.

Cas particuliers à anticiper

Après une séparation, mieux vaut revoir le texte immédiatement – on estime qu’un litige sur environ quatre fait suite à une clause laissée en l’état après divorce. Si un bénéficiaire disparaît avant vous, la mention “à défaut, mes héritiers” évite que le capital ne soit sans destinataire. Pour prendre en compte la naissance d’un enfant, il convient d’ajouter “nés ou à naître”, comme le recommandent les animateurs des dernières rencontres Malakoff Humanis et Mutex.

Autre point : pour permettre aux enfants d’un bénéficiaire décédé avant vous de toucher leur part, il suffit de l’indiquer : “à défaut, ses descendants, par parts égales”. Certains professionnels estiment que cette anticipation évite bien des conflits familiaux.

Bon à savoir

Je vous recommande de toujours mettre à jour votre clause rapidement après un événement familial important pour éviter des litiges futurs.

FAQ sur les cas particuliers et erreurs fréquentes

Voici un tour d’horizon des questions et pièges régulièrement relevés lors de l’accompagnement des souscripteurs. Une tournure oubliée peut peser lourd dans la transmission… Et si vous avez un doute précis, solliciter un conseiller ou notaire reste judicieux – d’après les utilisateurs, la note de satisfaction atteint en moyenne 4.7/5 sur les portails dédiés (Crédit Agricole, Nalo).

Comment modifier la clause en cas de divorce ?

Il vaut la peine de contacter rapidement l’assureur via l’espace client ou par courrier, en précisant la nouvelle répartition. Mieux vaut éviter la mention “mon conjoint” et indiquer le nom de chaque bénéficiaire, en tenant compte du motif juridique (mariage officiellement dissous).

Puis-je désigner mes enfants mineurs ou à naître ?

Oui, sans difficulté. Ajoutez la mention “nés ou à naître” et détaillez la répartition entre chaque enfant. Pour un mineur, le versement du capital peut nécessiter une autorisation judiciaire ou une gestion par tuteur legal. Il arrive qu’une famille soit surprise par les démarches à prévoir quand l’enfant est très jeune.

Que faire si le bénéficiaire décède avant moi ?

Mieux vaut prévoir une clause subsidiaire, telle que “À défaut, ses descendants, par parts égales.” C’est une façon simple d’éviter la déshérence ou le transfert automatique aux héritiers par défaut, ce qui peut parfois surprendre les familles mal informées.

Quels sont les pièges à éviter dans la rédaction ?

- Utiliser des editions trop floues (“mes proches”, “ma famille”)

- Omettre la date de naissance ou le lien de parenté

- Oublier d’insérer une clause subsidiaire ou une règle de répartition

Dans près de 15 % des différends recensés par les assureurs, une formulation imprécise a été source de nombreux conflits. Il est conseillé de solliciter l’avis d’un notaire ou d’un expert pour valider votre texte, en particulier si votre situation présente de multiples bénéficiaires ou des montants importants.

La clause peut-elle être contestée ?

Oui, en cas de rédaction imprécise, de non-respect du Code des assurances (art. L132-8 à L132-13), ou de prime manifestement exagérée. Dans les configurations complexes – familles recomposées, transmission exceptionnelle – la validation auprès d’un notaire ou d’un conseiller assurance est généralement vivement recommandée. On observe que les contestations concernent surtout les situations ambiguës.

Checklist rapide avant validation

Pour éviter les oublis au moment de signer ou modifier sa clause, pensez à vérifier les points suivants :

- Intégrez le maximum de détails sur les bénéficiaires (nom, date de naissance, lien familial)

- Ajoutez toujours une clause subsidiaire en cas de décès prématuré du bénéficiaire principal

- Indiquez clairement la répartition des parts (parts égales ou répartition spécifique, par exemple entre 60 et 65 % – entre 35 et 40 %)

- Anticipez les évolutions prévues – nouvel enfant, mariage, divorce, réorganisation familiale

Certains assureurs proposent des modèles pdf prêts à imprimer et des simulateurs fiscaux gratuits. C’est aussi pourquoi vous pouvez profiter sans frais des outils proposés par Mutex, Crédit Agricole ou votre conseiller habituel, pour finaliser tranquillement votre contrat.

Besoin d’un accompagnement ou d’un simulateur interactif ?

La plupart des compagnies mettent à disposition des simulateurs pour visualiser la répartition et télécharger des guides pratiques. Vous pouvez également prendre rendez-vous avec un notaire ou un conseiller assurance : la procédure est généralement rapide (délais moyens de réponse – moins de 48 h selon les acteurs principaux). N’hésitez pas à explorer ces outils : la personnalisation reste, à ce qu’il semble, le mot-clé d’une transmission patrimoniale vraiment apaisée (c’est pas toujours évident d’anticiper tout, mais c’est la garantie d’éviter bien des surprises).