Effectuer un paiement entre particuliers soulève souvent des questions : comment être sûr de ne pas tomber sur une arnaque ? Existe-t-il des outils fiables pour sécuriser chaque étape, depuis le choix du moyen de paiement jusqu’à la réception effective du bien ou du service ? Ce guide vous apporte des réponses concrètes, simples à appliquer, pour limiter les risques et agir en toute tranquillité.

Comprendre les risques associés aux transactions entre particuliers

Les transactions entre particuliers comportent plusieurs risques qu’il faut anticiper avant de s’engager. La majorité des problèmes découle d’arnaques parfois difficiles à identifier pour un œil non averti. Parmi les scénarios fréquents, le faux paiement apparaît régulièrement : l’acheteur présente de faux justificatifs de virement ou de reçu électronique, souvent très réalistes. Avant de céder un bien, vérifiez que le crédit est effectif sur votre compte.

Attention également au phishing : des cybercriminels imitent les messages de banques ou de plateformes pour vous pousser à divulguer vos identifiants. Une précaution à retenir : ne communiquez jamais vos codes après avoir cliqué sur un lien reçu par SMS ou email, et privilégiez l’accès direct au site du service concerné. L’usurpation d’identité bancaire est aussi courante, avec de faux interlocuteurs réclamant un virement sur un compte « temporaires ».

Perte d’argent, frais bancaires additionnels, procédures longues en cas d’escroquerie : les effets d’une fraude peuvent dépasser le préjudice financier, générant du stress et une perte de confiance. Méfiez-vous des paiements en espèces douteux, des offres trop attrayantes ou de demandes de remboursement injustifiées une fois la transaction réalisée. Chaque anomalie doit faire l’objet d’un contrôle avant de poursuivre, car la précipitation profite toujours aux fraudeurs.

Exemple concret : la vente d’un smartphone avec paiement via chèque de banque peut rassurer. Pourtant, les faux chèques de banque circulent. Si vous en recevez un, contactez l’établissement émetteur pour contrôler sa validité avant de remettre l’objet. Autre situation : l’acheteur propose un supplément pour frais imprévus alors que tout semblait clair. C’est souvent le signe d’une tentative d’arnaque.

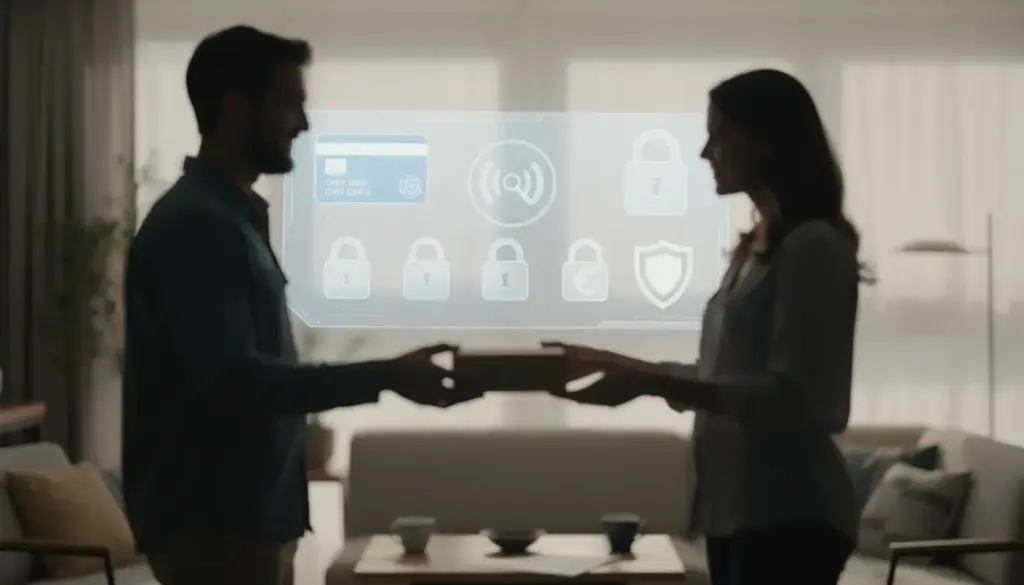

Les solutions actuelles pour sécuriser vos transactions

Différents moyens sécurisés s’offrent aux utilisateurs pour limiter les risques lors des échanges entre particuliers :

- Cartes virtuelles à usage unique : génèrent un numéro temporaire utilisable une seule fois, protègent vos véritables données bancaires. Attention toutefois à leur validité souvent courte.

- Portefeuilles électroniques (PayPal, Apple Pay, Google Pay) : vos coordonnées réelles ne circulent pas lors de la transaction. En cas de litige, la résolution peut prendre du temps selon la plateforme.

- Virements bancaires sécurisés : chaque transfert est tracé, adapté pour les montants importants. L’irrétroactivité du virement suppose de vérifier scrupuleusement les coordonnées avant validation.

- Applications spécialisées : certains services comme Obvy intègrent la messagerie, le suivi et la sécurisation du paiement, moyennant des frais de service.

- Technologies émergentes : biométrie, tokenisation, sécurité de pointe, mais l’usage dépend des plateformes choisies.

| Solutions | Avantages | Inconvénients |

|---|---|---|

| Cartes virtuelles | Numéro temporaire, risque réduit en cas de fuite de données | Utilisable une fois, délais de validité variables |

| Portefeuilles électroniques | Sécurisation, données masquées, validation facile | Délais en cas de litige, nécessité d’un compte |

| Virements bancaires | Traçabilité, adapté aux transactions importantes | Irrévocable, sensible aux erreurs ou escroqueries |

| Applications spécialisées | Encadrement par un tiers, fonctions de suivi | Commission ou frais, adoption variable |

| Technologies émergentes | Protection optimale, innovation | Présence limitée selon les sites |

Comment vérifier et valider l’identité de votre interlocuteur

Pour éviter toute mauvaise surprise, plusieurs réflexes sont à adopter :

- Demandez une pièce d’identité officielle et vérifiez qu’elle correspond bien à la personne rencontrée.

- Consultez les avis et notations existants sur le profil de l’acheteur/vendeur lorsque vous utilisez une plateforme en ligne.

- Préférez les services intégrant la vérification d’identité (exemple : certaines applications qui garantissent l’authenticité par contrôle documentaire ou badge de confiance).

- Avant de transmettre des informations confidentielles, contrôlez l’IBAN ou le profil bancaire via des outils de détection d’anomalies ou directement auprès de votre banque.

Un point clé : si un détail semble incohérent, interrompez la procédure et confirmez l’identité de votre interlocuteur sans laisser place au doute.

Les étapes à suivre avant d’effectuer une transaction

- Sélectionnez une plateforme de paiement fiable, proposant la double authentification et une traçabilité des échanges.

- Gardez les traces écrites et accords formels : capture d’écran, messages validés ou contrats signés.

- Contrôlez à nouveau les coordonnées de paiement (notamment l’IBAN ou le numéro de compte) avant toute saisie.

- Mettez-vous d’accord sur les modalités de paiement, de livraison et de recours, pour éviter toute ambiguïté.

- Rangez les justificatifs (emails, reçus, captures) dans un dossier accessible en cas de besoin.

Assurer la sécurité durant la transaction

- Optez pour un lieu public fréquenté lors d’une remise en main propre pour réduire les risques. Les gares, centres commerciaux ou commissariats sont privilégiés.

- Privilégiez toujours une messagerie sécurisée ou une remise de reçu électronique.

- Si vous utilisez un tiers de confiance, lisez attentivement les conditions pour éviter les conditions abusives.

- Exigez une preuve d’identité à chaque étape si besoin.

- Ne partagez jamais vos données sensibles (numéro de carte, mot de passe) hors des canaux ou sites certifiés.

Que faire après une transaction pour limiter les risques

- Surveillez les mouvements bancaires de votre compte pendant les 48h suivant la transaction. Signalez toute anomalie dès constat.

- Archivez toutes les preuves de paiement (reçus PDF, emails, références bancaires).

- En cas de problème, contactez rapidement votre banque et la plateforme de paiement utilisée. Constituez un dossier de réclamation avec les éléments en votre possession, y compris les échanges et preuves de paiement.

- Notez les délais annoncés sur la prise en compte des paiements et gardez-vous de toute sollicitation tardive inhabituelle demandant une nouvelle opération bancaire.

- Si une fraude est avérée, signalez le cas aux autorités compétentes (banque, plateforme, service public de signalement en ligne tel Pharos).

Vous souhaitez approfondir la sécurisation de vos paiements en ligne ou comprendre les mécanismes TIPI ? Consultez nos guides pratiques détaillés sur tipi-paiement-en-ligne.fr et restez informé sur les évolutions des solutions de paiement. Chaque conseil pratique que vous mettez en œuvre réduit le risque d’erreur ou d’arnaque, tout en facilitant la gestion de vos factures au quotidien.

Pour éviter les mauvaises surprises, découvrez les étapes essentielles pour acheter à un particulier en toute sécurité à distance.

En cas de doute ou de problème, apprenez comment signaler une transaction frauduleuse en ligne pour protéger vos finances.

Pour garantir des échanges financiers sans risque, découvrez nos conseils pratiques sur comment faire des paiements sécurisés entre particuliers.

Quels sont vos retours sur les différentes solutions ou procédures utilisées entre particuliers ? Partagez vos expériences ou astuces dans les commentaires pour aider la communauté à gagner en sécurité au quotidien !

Parents, actifs pressés ou gestionnaires du foyer : quelles fonctionnalités ajouteriez-vous à une plateforme de paiement idéale ? Continuez la réflexion avec nous et consultez sur tipi-paiement-en-ligne.fr les pistes concrètes pour mieux organiser vos futurs règlements.

Référence pour aller plus loin : Service Public (fr), portail de la DGCCRF (Ministère de l’Économie).