Obtenir un prêt de 150 000 euros repose sur une question clé : combien faut-il gagner pour être accepté par la banque, éviter tout refus et garder des finances équilibrées ? Ce guide pratique répond directement à cette interrogation, en exposant les critères bancaires concrets, les méthodes de calcul à utiliser et des exemples précis pour évaluer simplement votre capacité réelle d’emprunt, sans perdre de temps inutilement.

Facteurs déterminants pour emprunter 150 000 euros

- Situation professionnelle stable : un CDI reste l’option préférée des banques. Un CDD ou une période d’essai complexifie considérablement la demande, sauf si les revenus sont très confortables ou le co-emprunteur est en CDI.

- Niveau de revenus : la capacité à rembourser chaque mois sans dépasser le taux d’endettement fixé à 35 % reste le critère numéro un. Plusieurs crédits en cours réduisent d’autant la capacité d’emprunt.

- Apport personnel : généralement recommandé à hauteur de 10 à 20 % du montant emprunté (soit 15 000 à 30 000 euros pour 150 000 euros), il permet de couvrir notaire et frais annexes, et rassure l’établissement prêteur.

- Gestion bancaire : comptes sains, absence de découverts ou d’incidents récents, bonne discipline financière. Un dossier solide fait clairement la différence.

- Âge de l’emprunteur : plus il est bas, plus la durée de remboursement peut s’allonger, avec des mensualités plus faibles. Le prêt doit être soldé avant, en général, 75 ans.

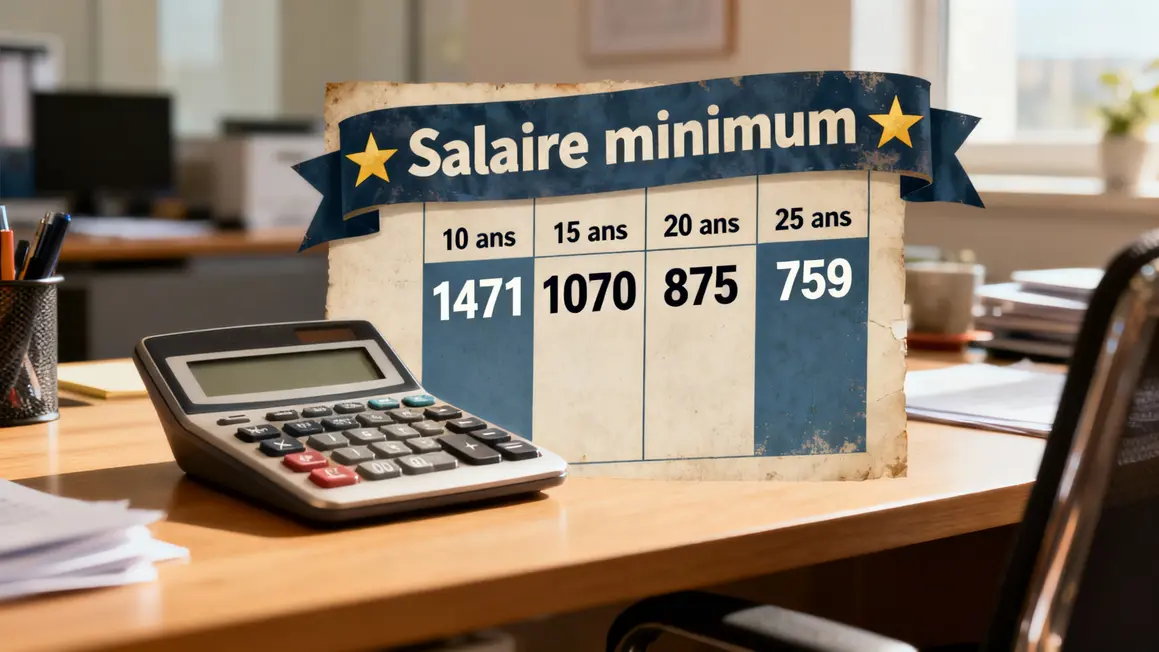

Salaire minimum nécessaire selon la durée de remboursement

Le seuil de salaire minimum dépend de la durée choisie et du taux d’intérêt associé. Les banques calculent votre capacité à rembourser via le taux d’endettement. Voici des exemples de salaires à prévoir, assurance incluse, avec les conditions de marché 2026 :

| Durée | Taux d’intérêt | Mensualité (avec assurance) | Salaire minimum nécessaire |

|---|---|---|---|

| 10 ans | 2,69 % | 1 471 € | 4 202 € |

| 15 ans | 2,86 % | 1 070 € | 3 057 € |

| 20 ans | 2,99 % | 875 € | 2 500 € |

| 25 ans | 3,05 % | 759 € | 2 168 € |

Exemple : Avec 2 500 € nets par mois, vous pouvez consacrer 875 € maximum à une mensualité de crédit (35 % d’endettement), soit la possibilité d’emprunter 150 000€ sur 20 ans.

Chaque situation varie selon vos autres crédits. Si la mensualité calculée dépasse 35 % de vos revenus nets, il faudra allonger la durée de l’emprunt, augmenter l’apport, ou diminuer le montant demandé.

Comprendre et calculer le taux d’endettement maximum

Le taux d’endettement correspond à la part de vos revenus mensuels allouée au remboursement de vos prêts et charges fixes. Il se calcule ainsi : (mensualité prévue + charges fixes) ÷ revenus nets x 100. Le résultat doit, sauf exception, rester en dessous de 35 %.

- Avec 3 500 € de revenus nets et 600 € de charges fixes, une mensualité de 875 € sur 20 ans donne un endettement de 42 % (trop élevé).

- Pour respecter la règle, la mensualité ne doit pas dépasser 650 € dans ce cas (soit exactement 35 %).

Certains profils bénéficient d’une tolérance au-dessus de 35 % : jeunes avec progression de carrière assurée, garanties élevées, co-emprunteurs solides. Cela reste marginal et à justifier lors du montage du dossier.

Capacité d’emprunt : méthode simple et exemples réels

Le calcul se simplifie ainsi : (revenus nets – charges fixes) ÷ 3 ≈ mensualité maximale. Cette méthode donne une première estimation fiable de votre capacité d’emprunt :

- Célibataire avec 2 500 €/mois nets et 500 € de charges : 666 € de mensualité possible, soit un crédit d’environ 114 000 € sur 20 ans.

- Couple avec 4 500 € nets mensuels et 1 200 € de charges : 1 100 € de mensualité, donc accès à près de 190 000 € sur la même durée.

- Retraité recevant 1 800 € net par mois, charges : 300 € : 500 € de mensualité possible, ce qui permet d’envisager 85 000 € d’emprunt sur 20 ans.

Pour obtenir un calcul précis et actualisé sans se tromper, utilisez les simulateurs proposés sur les sites comme Empruntis ou Meilleurtaux. Renseignez vos revenus, charges, durée, apport, et comparez : le résultat est immédiat et sans engagement.

Apport personnel : pourquoi il compte autant

- L’apport personnel recommandé est de 10 à 20 % du prix du bien. Avec 150 000 €, il faut prévoir idéalement 15 000 à 30 000 €.

- Il sert à régler notaire, frais de dossier, garantie… souvent 7 à 8 % du prix total.

- Plus l’apport est élevé, meilleures sont les conditions : la banque accorde plus facilement le prêt, peut proposer un taux inférieur et exige moins de garanties.

- Si l’apport manque, le prêt à taux zéro (PTZ) et les aides locales sont à envisager, notamment pour les achats de résidence principale et certains profils de primo-accédants.

- Un financement à 100 % voire 110 % existe, mais réservé aux très bons dossiers : revenus stables, bon historique bancaire, faible endettement.

Mettre toutes les chances de son côté pour obtenir 150 000 €

- Préparez tous les justificatifs : fiches de paie récentes, contrat de travail, relevés de compte, avis d’imposition, détails des autres crédits ou pensions.

- Pensez au courtier : il analyse votre dossier, le valorise auprès des banques, négocie les taux et sécurise souvent de meilleures conditions.

- Comparez toujours plusieurs banques, tenez-compte du TAEG (Taux Annuel Effectif Global) incluant tous les frais, pas seulement le taux nominal.

- Examinez les options de financement adaptés à votre situation : PTZ si primo-accédant, aides locales, simulation de prêts différés ou à paliers si vos revenus évoluent.

Une gestion bancaire sans découvert, des justificatifs clairs et un argumentaire solide sur votre projet renforceront vos chances de finaliser votre dossier.

FAQ : questions courantes pour un prêt de 150 000 €

- Quel salaire pour emprunter 150 000 € sur 20 ans ? Le plus souvent, il faut viser 2 500 € nets par mois pour rester sous les 35 % d’endettement, avec une mensualité type de 875 € (hors charges annexes).

- Emprunt sans apport : est-ce possible ? Cela dépend des profils et de la solidité du dossier. Sans apport, il faut être irréprochable sur la gestion de compte et la stabilité professionnelle. L’apport reste toujours un vrai « plus » pour convaincre.

- Justificatifs obligatoires ? Pièce d’identité, bulletins de salaire ou bilans pour les indépendants, derniers avis d’imposition, relevés de compte, preuves de charges fixes.

- Quels frais annexes anticiper ? Notaire (7-8 % du bien), assurance, garanties (hypothèque, caution), frais bancaires (1 000 à 2 000 € selon l’établissement).

- Peut-on allonger ou réduire la durée du prêt en cours de route ? C’est possible en fonction des banques via un avenant au contrat, mais des frais sont à prévoir. Mieux vaut simuler toutes les hypothèses avant de s’engager.

Les principales étapes pour préparer sa demande de prêt, calculer le bon salaire minimal et sécuriser son projet immobilier sont maintenant claires. Si votre cas est particulier ou en cas de doute, n’hésitez pas à utiliser un simulateur fiable ou à consulter un courtier expérimenté.

Comment évaluez-vous votre capacité d’emprunt aujourd’hui ? Rencontrez-vous des obstacles pour obtenir une simulation précise ou un retour rapide des banques ? Partagez votre retour ou posez vos questions en commentaire afin d’enrichir l’expérience de la communauté.

Ce contenu vous a-t-il aidé à clarifier le calcul du salaire nécessaire pour un prêt immobilier ? N’hésitez pas à le transmettre autour de vous pour aider d’autres acheteurs à sécuriser leur demande ! Quels autres points ou exemples pratiques souhaiteriez-vous approfondir sur le crédit immobilier ? Faites-le savoir en commentaire !

Ressources expertes consultées : étude Banque de France, guides Empruntis et Meilleurtaux, articles de l’INC (Institut National de la Consommation).

Auteur : Fabrice Maquignon, spécialiste des parcours de paiement en ligne et des solutions bancaires adaptées à l’achat immobilier (en savoir plus).