L’inquiétude gagne du terrain chez les épargnants face à un système financier en mutation. Entre l’inflation, la hausse des frais bancaires et les discours sur la stabilité des institutions, la tentation de vider son compte courant devient une question récurrente. Pourtant, l’année 2025 ne signe pas la fin du système bancaire, mais impose une transformation de ses règles de sécurité et de tarification. Avant de prendre une décision radicale, il est nécessaire de distinguer les précautions rationnelles des réactions de panique.

La sécurité des dépôts en 2025 : des garanties renforcées mais des frais en hausse

Le système bancaire européen est aujourd’hui plus encadré que jamais. En 2025, de nouvelles normes de sécurité protègent les usagers contre la fraude. Le déploiement du virement instantané gratuit s’accompagne d’une vérification systématique de la correspondance entre l’IBAN et le nom du bénéficiaire, réduisant ainsi les risques d’usurpation d’identité.

Cette sécurité technologique pèse toutefois sur le budget des clients. On observe une hausse moyenne des frais de gestion de 8,95 % cette année. Les frais de tenue de compte oscillent désormais entre 0,48 € et 24 € par an. Plus marquant, le coût de mise en place d’un mandat de prélèvement SEPA augmente de plus de 16 % dans certains réseaux. Cette pression tarifaire incite légitimement les clients à limiter les sommes qui dorment sur des comptes courants non rémunérés.

La garantie des dépôts : un rempart jusqu’à 100 000 euros

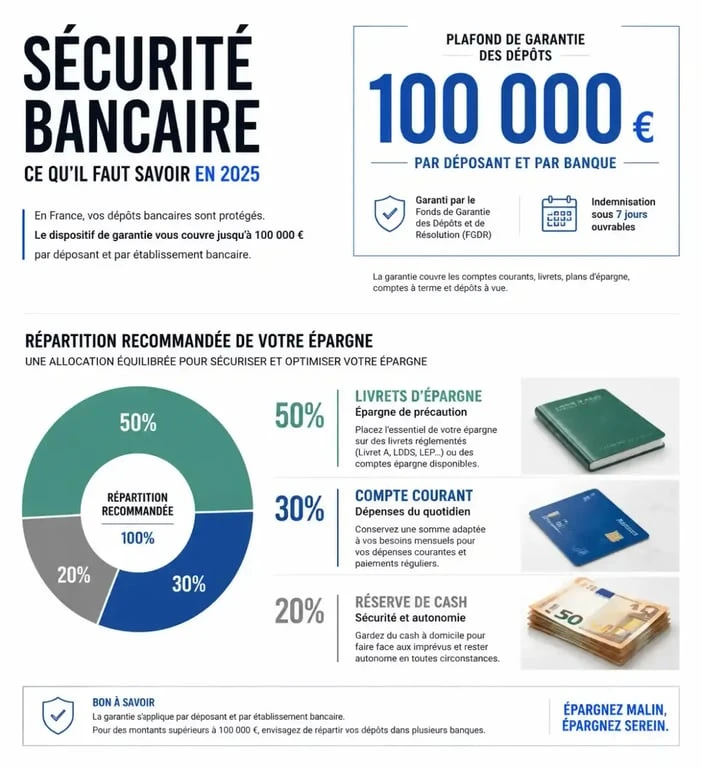

Vos économies bénéficient d’une protection légale solide. Le Fonds de Garantie des Dépôts et de Résolution (FGDR) assure l’indemnisation des déposants en cas de faillite d’un établissement, avec un plafond de 100 000 euros par personne et par établissement. Si vous détenez des sommes supérieures, la stratégie prudente consiste à diversifier vos avoirs entre plusieurs enseignes plutôt qu’à retirer vos fonds massivement.

Combien d’argent liquide faut-il réellement conserver chez soi ?

La détention de cash est redevenue un sujet de discussion, soutenu par les recommandations de la Banque Centrale Européenne. L’objectif n’est pas de thésauriser par méfiance, mais de parer à une défaillance technique majeure, comme une cyberattaque ou une panne électrique paralysant les terminaux de paiement pendant plusieurs jours.

Les institutions suggèrent de constituer une réserve de précaution en espèces. Le montant recommandé se situe entre 70 € et 100 € par membre du foyer, une somme calculée pour couvrir les besoins vitaux — alimentation, pharmacie, transport — pendant 72 heures. Au-delà, les risques liés au vol ou à l’incendie deviennent statistiquement supérieurs au risque de faillite bancaire.

Voici les montants conseillés selon la composition de votre foyer pour assurer une autonomie de 3 jours :

| Composition du foyer | Réserve de cash conseillée | Usage prévu |

|---|---|---|

| Personne seule | 80 € – 100 € | Alimentation d’urgence, carburant |

| Couple sans enfant | 150 € – 200 € | Besoins de base, petites urgences |

| Famille (4 personnes) | 300 € – 400 € | Logistique complète, santé |

L’optimisation du compte courant : la fin de l’argent qui dort

Laisser un solde élevé sur un compte courant est une erreur de gestion. Avec une moyenne de 14 000 euros conservés par les Français sur leurs comptes de dépôt, le manque à gagner est réel face à l’érosion monétaire. Le compte courant doit servir aux flux financiers et non au stockage.

La stratégie recommandée consiste à laisser sur son compte courant l’équivalent d’un mois de dépenses, majoré d’une marge de 15 à 20 %. Le surplus doit être orienté vers des produits d’épargne liquides comme le Livret A ou le LDDS. Ces supports offrent une disponibilité immédiate tout en protégeant votre capital contre l’inflation, contrairement au compte courant qui subit la hausse des prix sans compensation.

Comprendre la circulation de votre épargne est la clé d’une sérénité financière. Envisagez votre banque comme un pivot central plutôt que comme un coffre-fort immuable. En déplaçant régulièrement vos excédents vers des supports de transition, vous reprenez le contrôle sur la rentabilité de chaque euro tout en conservant la protection institutionnelle.

Quels sont les risques réels d’un retrait massif de ses fonds ?

Retirer l’intégralité de son argent des banques est une opération complexe et risquée. Sur le plan légal, les banques signalent les retraits d’espèces inhabituels à Tracfin pour lutter contre le blanchiment. Un retrait massif peut déclencher une enquête administrative longue.

Le risque physique et l’absence d’assurance

Hors du circuit bancaire, votre capital perd ses protections. Les contrats d’assurance habitation plafonnent très bas l’indemnisation en cas de vol d’espèces, souvent entre 500 € et 1 500 €. En cas d’incendie ou d’inondation, les billets détruits ne sont pas remboursables par la Banque de France si plus de 50 % de leur surface est dégradée ou si l’origine des fonds n’est pas prouvée.

La perte de traçabilité pour les projets futurs

Retirer son argent complique vos projets à moyen terme. Pour obtenir un crédit immobilier, vous devrez justifier l’origine de votre apport. Si cet argent a passé des mois hors du système bancaire, la banque peut refuser de le réintégrer, bloquant votre capacité d’emprunt. Le coût d’opportunité d’un retrait total dépasse largement les frais bancaires que vous cherchez à éviter.

Alternatives et bonnes pratiques pour sécuriser son capital

Pour limiter votre exposition aux risques bancaires sans subir les inconvénients du cash, plusieurs solutions existent. La migration vers des banques en ligne permet de réduire les frais de tenue de compte à zéro tout en conservant les garanties de dépôts classiques.

La diversification géographique, en ouvrant un compte dans un autre pays de la zone euro, permet de répartir le risque systémique tout en restant dans un cadre réglementaire protecteur. L’investissement dans l’or physique constitue une valeur refuge historique, souvent plus simple à stocker et à assurer que des liasses de billets. Enfin, les comptes à terme offrent une rémunération fixe et une garantie totale du capital pour les sommes dont vous n’avez pas besoin immédiatement.

En conclusion, retirer son argent des banques en 2025 ne doit pas être une réaction émotionnelle. Une gestion saine repose sur un équilibre : un compte courant allégé pour limiter les frais, une épargne réglementée pour la sécurité, et une réserve de cash pour l’autonomie immédiate. Cette structure offre la meilleure protection face aux incertitudes économiques.