Choisir sa strategie d’épargne commence par bien s’informer sur les règles liées au Livret A, incontournable dans la finance publique française. Beaucoup pensent qu’ouvrir plusieurs livrets pourrait sembler judicieux pour augmenter ses gains, mais la loi ne souffre aucune exception : impossible de posséder plus d’un Livret A par personne, et ce peu importe son établissement bancaire.

Cette réglementation vise à garantir l’accès équitable aux produits défiscalisés et facilite le suivi grâce à la numérisation des contrôles. Une bonne compréhension des plafonds, des alternatives envisageables, et des risques en cas de doublon, permet d’éviter les impairs et d’assurer une gestion familiale claire et sereine.

Résumé des points clés

- ✅ Impossible de détenir plus d’un Livret A par personne, quel que soit l’établissement.

- ✅ Toute demande est contrôlée grâce au système national FICOBA.

- ✅ D’autres livrets complémentaires existent pour optimiser son épargne sans risque légal.

Peut-on avoir plusieurs Livret A ?

La question revient inlassablement : “Est-il possible d’ouvrir plusieurs Livret A dans différentes banques pour doper son épargne ?” Rien n’est moins sûr – la loi reste catégorique : on ne peut détenir qu’un Livret A par personne, peu importe la banque sollicitée.

Ce principe est posé dans le Code monétaire et financier (article L221-3), et concerne toute personne physique, majeure ou mineure. Depuis plusieurs années, chaque institution bancaire vérifie désormais chaque demande grâce au système FICOBA, ce “fichier national” tenu par l’administration fiscale.

Avec ce double contrôle, la détention multiple est quasiment hors d’atteinte : si un doublon apparaît, la demande est stoppée ou une régularisation exigée.

En chiffres : le Livret A ne peut excéder 22 950 € par titulaire (proche de 100 000 € pour certains organismes), avec un taux actuellement fixé à 1,7% (août 2025). On se demande régulièrement : “Comment faire pour épargner davantage sans risquer de soucis juridiques ?”

Bonne nouvelle : d’autres options très simples existent, complémentaires et accessibles, pour éviter les déconvenues réglementaires – elles vous sont exposées plus bas dans l’article.

Pourquoi cette règle ?

Certains s’interrogent : pourquoi la France impose-t-elle une telle restriction alors que tout devient digitalisé ? Ce choix résulte d’un double objectif : garantir l’équité pour tous et empêcher qu’une minorité capte trop d’épargne sur ce livret d’État, défiscalisé et sans risque.

Un professionnel du secteur bancaire expliquait recemment que le contrôle se fait systématiquement lors de chaque ouverture grâce au fichier FICOBA, véritable “carte d’identité des comptes”, administrée par les impôts. Concrètement, il paraît quasi impossible aujourd’hui de créer un doublon par accident : la banque reçoit une alerte automatique, refuse sur le champ la création du livret, et invite à fermer l’existant avant toute suite.

Depuis 2024, la procédure a été renforcée, même en cas de changement de banque ou de succession. Pour beaucoup de particuliers, ce niveau de vérification est plutôt rassurant, limitant nettement les erreurs.

Vous trouvez peut-être ce dispositif contraignant, pourtant c’est justement ce qui permet au Livret A de rester un placement stable et durable. Si des doutes subsistent – notamment en famille après un déménagement ou un héritage – il est intéressant d’en parler à votre conseiller ou de vérifier la situation directement depuis votre espace bancaire.

Bon à savoir

Je vous recommande de toujours vérifier votre solde et vos livrets via votre espace client ou auprès de votre conseiller pour éviter tout doublon involontaire.

Que risque-t-on si l’on tente ?

Qui n’a pas déjà entendu qu’un voisin ou un proche aurait pu ouvrir deux Livret A, parfois avec succès ? Mais désormais, toute tentative mène à une procédure formelle de régularisation, et peut même déboucher sur des pénalités… Cela dit, le cadre reste souple tant que l’on réagit rapidement.

Sanction financière et délais

À retenir : détecter un doublon vous oblige à fermer le second Livret A sous deux mois. Une amende équivalente à 2% de la somme déposée sur le livret en trop peut être appliquée (aucune sanction si le montant est inférieur à 50 €).

Le plus fréquemment, la clôture suffit si vous faites preuve de réactivité, mais les intérêts touchés sur ce livret peuvent être annulés.

Exemple concret : sur 10 000 € placés par mégarde, l’amende serait de 200 €. Pourtant, selon des professionnels interrogés à la Banque de France, ce cas reste rare et la sanction tombe surtout si la régularisation tarde ou fait suite à une fraude avérée.

Que faire si mon Livret A est bloqué ou en doublon ?

Un blocage ou la découverte d’un doublon n’a rien d’insurmontable. Beaucoup de familles rencontrent ce type de situation lors d’un changement d’établissement ou lors d’une succession.

Étapes concrètes de régularisation

En général, vous devez décider quel livret conserver (souvent le plus ancien) et solliciter la clôture du second auprès de la banque concernée. Le transfert des fonds prend en moyenne 15 jours ouvrés, et l’argent reste intégralement récupérable.

Il peut arriver, d’après l’expérience d’un conseiller, qu’un parent “redécouvre” un ancien Livret A oublié il y a des années… la procédure reste la même et tout est transféré sans souci.

- Pensez à demander un relevé ou à consulter votre espace client, pour recenser tous vos livrets actifs.

- Si un doublon existe, informez immédiatement les établissements bancaires concernés – on peut également solliciter un contrôle sur le fichier FICOBA.

- Transmettez tout justificatif utile (précisez bien RIB ou justificatif d’identité) pour accélérer le traitement.

- Autre point : en cas d’urgence familiale, n’hésitez pas à solliciter un conseiller pour organiser le transfert, notamment autour de l’épargne jeune.

Mieux vaut garder un suivi écrit de vos démarches , raison de plus pour disposer d’un historique complet, utile en cas de contestation ou de transmission d’épargne.

Comparatif des livrets d’épargne réglementés

Si le cap des 22 950 € du Livret A arrive, ou pour répartir son épargne, nombreux sont ceux qui cherchent des alternatives tout aussi sécurisées et défiscalisées. Comparer plafonds, rémunérations et conditions constitue régulièrement le meilleur moyen d’affiner sa stratégie – un expert du secteur glisse d’ailleurs que “beaucoup de particuliers ignorent les subtilités des livrets complémentaires”.

| Produit | Plafond | Taux d’intérêt (août 2025) | Fiscalité |

|---|---|---|---|

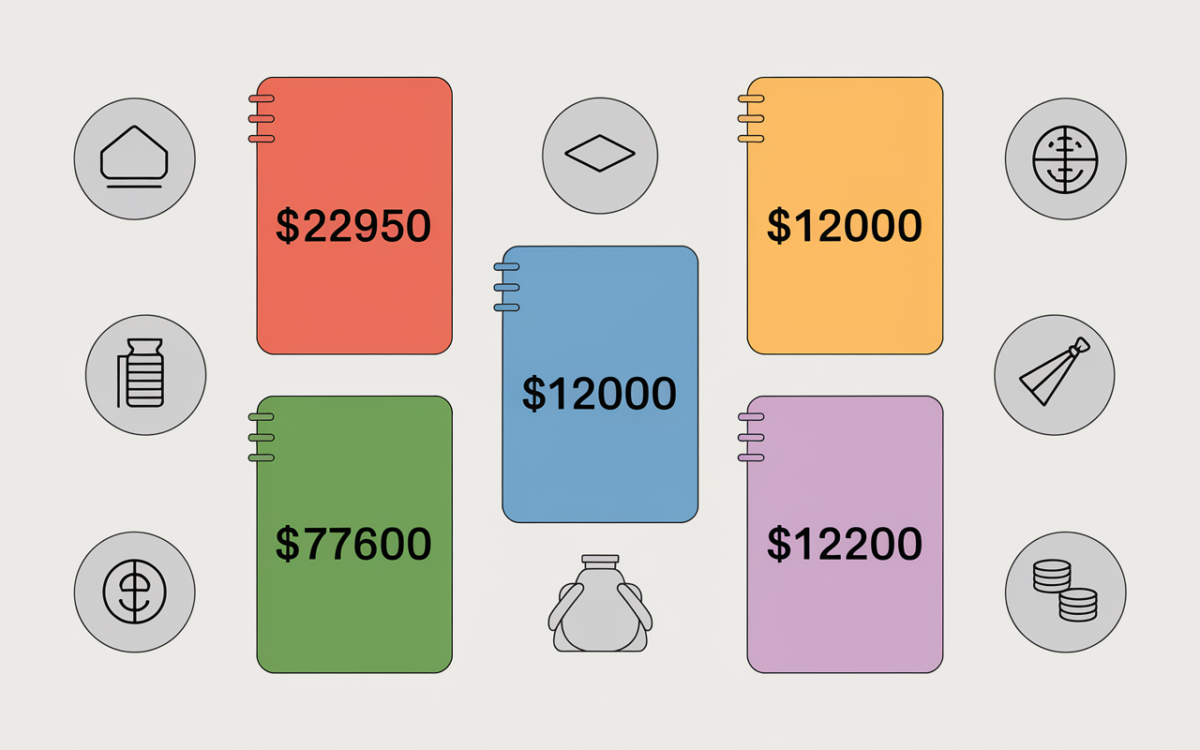

| Livret A | 22 950 € | 1,7 % | Exonéré |

| LDDS | 12 000 € | 1,7 % | Exonéré |

| LEP | 7 700 € | 2,7 % | Exonéré |

| Livret Jeune | 1 600 € | 1,7 % (+bonus éventuel) | Exonéré |

| PEL | 61 200 € | 2 % (à l’ouverture) | Imposition partielle après 12 ans |

On constate que certains livrets sont cumulables pour une même famille, mais en aucun cas deux Livrets A pour un foyer complet. La règle vaut aussi pour les enfants devenus majeurs.

Quelles alternatives si j’ai atteint le plafond ?

Atteindre le plafond du Livret A, c’est un cap valorisant – et pour bon nombre, la marque d’une belle réussite d’épargne. Plutôt que de vous limiter, il est malin de s’intéresser à d’autres produits. Dans certains foyers, on associe volontiers plusieurs livrets réglementés, ou l’on initie une assurance-vie pour diversifier ses placements en douceur.

Un formateur financier rappellerait volontiers que l’essentiel reste de concilier sécurité et accessibilité.

Pour mieux comprendre les alternatives au Livret A et les réglementations en vigueur, consultez tout ce qu’il faut savoir sur les livrets d’épargne des banques en ligne.

Pour optimiser vos gains tout en respectant la législation, découvrez le calcul des intérêts Livret A : la formule, la règle des quinzaines et les bons réflexes en 2026.

Pour optimiser vos finances tout en respectant la législation sur le Livret A, découvrez ce comparatif entre épargne réglementée et épargne libre en ligne.

Optimiser son épargne : solutions concrètes

Les alternatives à explorer :

- Le LDDS – soit jusqu’à 12 000 €, option envisageable pour les couples

- Le LEP, plafonné à 7 700 € et délivrant un taux jusqu’à 2,7 %, ouvert aux foyers disposant de revenus limités

- L’assurance-vie en euros, qui n’a pas de plafond, et dont le rendement oscille entre 2 % et 3 % brut selon les contrats (attention à bien comparer les frais)

- Les super livrets bancaires promotionnels, parfois boostés à 4 % ou 5 % sur les premiers mois (pensez à vérifier la fiscalité à terme)

- Le PEL, permettant d’épargner jusqu’à 61 200 €, particulièrement pertinent pour préparer un projet immobilier sur le long terme

Petite anecdote : nombreux sont les parents qui orientent leur adolescent vers le Livret Jeune, réservé aux 12-25 ans, idéal pour débuter une épargne “étudiante”. Si le choix vous semble complexe, les simulateurs de rendement en ligne ou une entrevue avec un conseiller indépendant peuvent vraiment simplifier la prise de décision, avant de franchir le pas.

Questions fréquentes

Voici les questions qui surgissent régulièrement lors des accompagnements :

Peut-on cumuler Livret A et LDDS ?

Oui, tout majeur peut associer Livret A et LDDS. Ce tandem demeure l’une des configurations les plus prisées en famille. Par exemple, il est habituel qu’un couple possède 2 Livrets A (un chacun) et 2 LDDS, voire un Livret Jeune pour chaque enfant.

J’ai ouvert un second Livret A sans m’en rendre compte, que faire ?

Prenez rapidement contact avec votre banque : elle vous guidera pour clôturer le doublon dans les 2 mois. Les sommes vous seront restituées dans leur intégralité, sauf cas d’amende rare – la rapidité fait toute la différence. Ce type de mésaventure reste relativement répandu mais s’arrange généralement sans conséquence fâcheuse.

Et soyez rassuré, tout se règle dès lors que l’on signale le problème sans attendre.

Mon enfant mineur peut-il posséder un Livret A ?

Oui, chaque enfant peut ouvrir son propre Livret A. Il est cependant impossible d’en donner plusieurs au même mineur, la barre des 22 950 € constituant le plafond – une option souvent retenue pour anticiper les études ou le premier logement.

Peut-on détenir un Livret A à l’étranger ou dans plusieurs banques ?

Non, la réglementation s’applique aussi bien aux banques basées en France qu’aux filiales à l’étranger. Si vous changez de banque, prenez soin de fermer votre précédent Livret A pour rester dans les clous.

Existe-t-il des placements plus avantageux que le Livret A ?

Oui, certains supports affichent des rendements supérieurs ou une fiscalité différente. Par exemple, assurance-vie, comptes à terme, immobilier locatif ou livrets bancaires promotionnels peuvent améliorer vos résultats, mais il reste essentiel de bien comparer risques et contraintes.

Un simulateur en ligne ou un entretien dédié permet régulièrement de clarifier votre choix en un clin d’œil.

Vous souhaitez optimiser votre épargne ?

En quête d’un conseil sur-mesure ou d’un comparatif ? Testez votre rendement sur les livrets via un simulateur en ligne, échangez avec un conseiller, ou consultez nos tableaux comparatifs actualisés. L’important est de rester curieux, de s’adapter, et de prendre décision au bon moment… bien sûr, dans le respect strict de la réglementation.

Mieux vaut poser ses questions sur la detention du Livret A dès maintenant, plutôt que de découvrir un souci “à l’aveugle”. L’épargne réglementée apporte la sécurité recherchée – à la seule condition de suivre les règles fixées tout simplement.