Face à la reforme attendue de la pension de réversion dès 2026, nombre de familles expriment leurs inquietudes pour le pouvoir d’achat et l’ouverture de nouveaux droits. Cela touche de près les couples – qu’ils soient mariés, pacsés ou veufs. Après des années de terrain auprès des collectivités et des usagers, j’ai à cœur de clarifier les modalités concrètes et les conséquences, au travers d’exemples précis et de recommandations simples, pour permettre à chacun de traverser ces changements de la façon la plus sereine possible et de sécuriser sa situation financière.

Résumé des points clés

- ✅ La réforme instaure un taux unique de pension entre 50 % et 60 % à partir de 2026.

- ✅ Elle vise à uniformiser les règles pour tous les types d’union et régimes.

- ✅ Un nouveau mode de calcul intègre la retraite du conjoint survivant pour plus d’équité.

Pension de réversion 2026 : les réponses concrètes à vos inquiétudes

À partir de 2026, la réforme de la pension de réversion va redistribuer les cartes pour plus de 4 millions de personnes concernées et leurs proches. L’objectif – uniformiser les montants, simplifier les démarches, déterminer un nouveau mode de calcul … Des questions affluent chez les assurés. Certains redoutent une baisse de leur pouvoir d’achat, d’autres s’interrogent sur leur inclusion dans le dispositif, ou se demandent comment va évoluer leur situation. L’essentiel est ici de fournir une vue précise, directe, tournée vers vos besoins – afin de dissiper le flou sur les transformations à venir.

Ce qu’on peut résumer : la réforme ambitionne de mettre en place un taux unique (entre 50 % et 60 %), d’aligner les règles sur tous les régimes, d’intégrer la retraite du conjoint survivant dans le calcul, et peut-être d’élargir l’accès à toutes formes d’union. Les montants exacts et la liste définitive des profils impactés font encore l’objet d’arbitrages, l’automatisation reste en débat, mais une date cible émerge : 1er janvier 2026, sous réserve de feu vert politique.

Nouveaux principes de la réforme de la réversion 2026

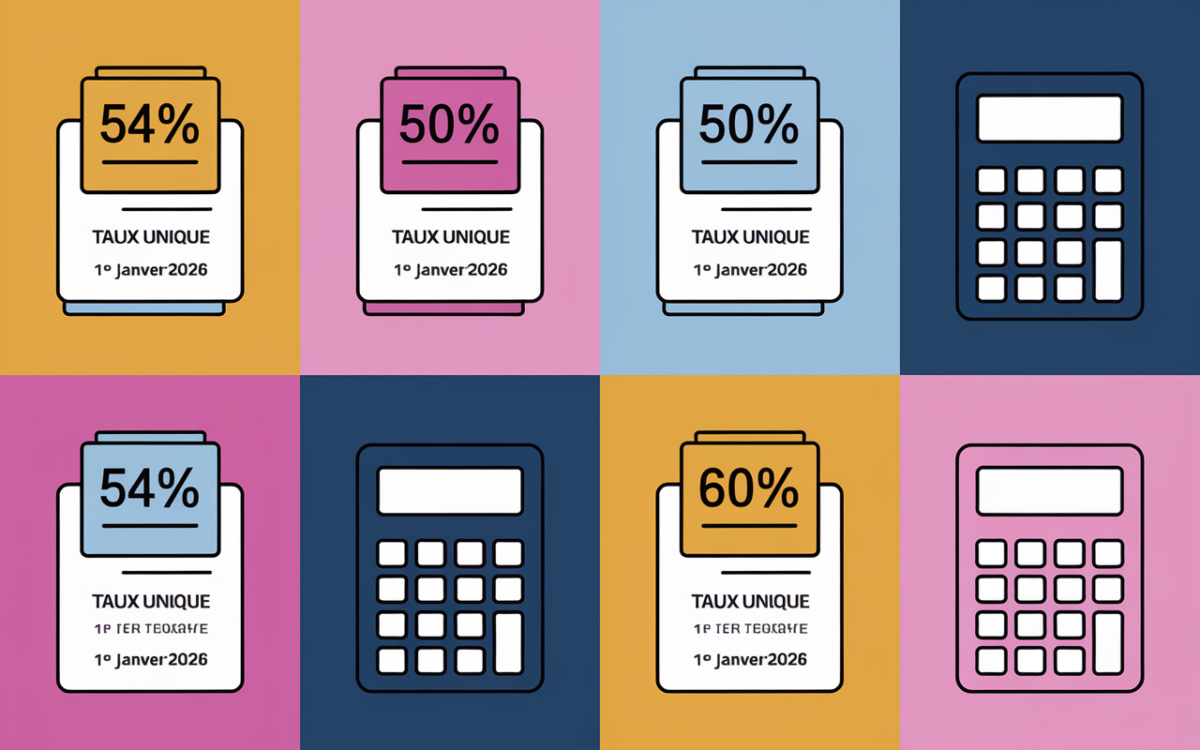

Le projet gouvernemental avance vers plus de simplicité et d’équité, en souhaitant gommer les contrastes criants d’un régime à l’autre. Aujourd’hui, exemple concret : une veuve issue de la fonction publique perçoit 50 % de la pension du défunt, contre 54 % dans le régime général ou 60 % pour le complémentaire. Un vrai casse-tête non ?

Ce qui se profile : un taux unique harmonisé pour tous les profils dès 2026. On parle aussi de guichet unique, d’automatisation et d’une ouverture attendue aux couples pacsés ou vivant en union libre (les critères restent encore à encadrer).

En filigrane, la réforme cherche aussi à éviter certains effets d’exclusion (par exemple, ceux qui renoncaient à la réversion par méconnaissance, ou les conjoints non-mariés laissés de côté). Certains agents sociaux soulignent que l’accès à l’information a, dans le passé, permis d’éviter de vraies inégalités.

Qui est concerné par la réforme ?

Sont en première ligne toutes les personnes mariées, pacsées, ou vivant en concubinage (sous réserve des derniers choix législatifs), proches de la retraite, veuves ou futurs veufs, ainsi que les familles recomposées. La France comptait déjà 4,4 millions de titulaires d’une pension de réversion en 2024.

Prenons un cas courant : un retraité de la fonction publique pourrait, demain, bénéficier d’un taux aligné sur le secteur privé, et inversement. Cela marque un net changement, attendu par de nombreuses familles. Plusieurs professionnels de la retraite rapportent que des publics relativement mal informés pourraient mieux comprendre leurs droits.

Comparatif des règles avant/après 2026

Rien de tel qu’une mise en perspective avec les chiffres ! Voici un tableau pour visualiser d’un coup d’œil la différence entre l’ancien et le modèle de 2026 :

| Avant réforme | Après réforme (prévue 2026) |

|---|---|

| Taux : 54 % (général), 50 % (fonction publique), 60 % (complémentaire) | Taux unique entre 50 % et 60 %, selon arbitrage |

| Plafond ressources : 25 056 €/an (seul), 40 090 €/an (couple) | Plafond maintenu ou ajusté (négociations en cours) |

| Âge minimal 55 ans (général), 60 ans (fonction publique) | Suppression/abaissement de l’âge minimal possible |

| Conjoints pacsés/concubins souvent exclus | Possible extension à tous types d’union |

| Calcul sans prise en compte de la retraite du survivant | Calcul envisagé : (2/3 pension défunt) – (1/3 pension survivant) |

Mieux vaut garder a l’esprit : chaque réforme redistribue les cartes. Un couple où chacun a sa pension solide pourrait voir le montant versé baisser, tandis qu’une famille avec un seul revenu de retraite bénéficierait d’une meilleure visibilité, voire d’un accès plus simple.

Modalités de calcul post-réforme

Voici l’autre chantier majeur : le calcul de la pension de réversion changera et suivra la règle suivante : (2/3 de la pension du défunt) – (1/3 de la pension du conjoint survivant). Ce choix vise surtout à réduire l’écart de niveau de vie entre femmes et hommes : on constatait jusqu’ici un écart moyen de 35 % sur les retraites propres, ramené à 23 % grâce à la réversion.

Exemple pratique de calcul

Prenons Sylvie, 65 ans, dont le mari percevait 1 600 €/mois, et qui dispose elle-même de 1 000 €/mois de retraite.

- Nouvelle réversion envisagée :

(2/3 de 1 600€) = 1 066,67 €,

(1/3 de 1 000€) = 333,33 €

Soit réversion mensuelle : 1 066,67€ – 333,33€ = 733,34€

Avant 2026, selon le taux de 54 %, la pension de réversion atteignait 864 € (1 600 × 54 %).

On remarque dans cet exemple : pour un survivant disposant déjà de bonnes ressources de retraite, la réforme pourra, dans certains cas, être moins avantageuse. Mais pour les personnes à tres faibles retraites, l’impact sera parfois neutre, voire positif. Une assistante sociale témoignait récemment avoir vu des bénéficiaires inquiets mais rassurés après simulation.

Mieux vaut comparer chaque situation individuelle. À noter : des majorations peuvent s’ajouter (+11 % au taux plein, +112,58 €/mois par enfant à charge, etc.). Certains assurés partagent régulièrement leur perplexité devant ces calculs complexes lors des réunions d’informations.

Impacts concrets sur différents profils

Illustrons par des cas concrets, ceux que l’on observe sur le terrain : selon l’histoire familiale, la carrière, le montant des retraites et le type d’union, les effets peuvent être opposés. Une réforme, c’est le plus souvent l’occasion d’exemples contrastés, parfois inattendus.

Qui sont les “gagnants” et les “perdants” ?

Quelques repères utiles pour se situer :

- Veufs/veuves à petits revenus : L’accès automatisé et les règles uniformisées pourraient garantir des montants stables, éviter les démarches fastidieuses, et limiter les oublis de droits. Certains agents de caisse racontent que des bénéficiaires modeste découvraient leur droit par hasard.

- Pacsés, concubins, familles recomposées : Leur inclusion reste possible, mais probablement sous réserve d’une durée minimale de vie commune ou de critères partagés – dossier en cours de discussion. De nombreux conseillers rappellent qu’ils reçoivent chaque mois des questions sur ce point.

- Polypensionnés ou couples mixte privé/public : L’harmonisation des règles pourrait représenter parfois une hausse du montant, parfois une baisse, tout dépendra de la situation de chacun.

- Femmes veuves déjà allocataires : Les pensions déjà perçues resteront, en principe, garanties, sauf exception progressive. Détail rassurant, qui revient régulièrement lors des échanges avec des retraitées inquiètes.

Ajoutons qu’une immense majorité des bénéficiaires actuels (87,3 %) sont des femmes, la plupart ayant des retraites modestes. Elles demeurent le véritable cœur de cible de cette évolution.

FAQ Réforme pension de réversion 2026

Les mêmes questions reviennent sans cesse sur le terrain, difficile d’y echapper : la vôtre figure peut-être dans ce florilège.

La réforme concerne-t-elle mon profil (âge, situation, ressources) ?

La réforme vise à unifier les critères : tout adulte ayant perdu son conjoint (marié, pacsé, et potentiellement concubin) pourrait y accéder, sous conditions de durée minimale de vie commune et selon des plafonds de ressources révisés chaque année (25 056 €/an seul, 40 090 €/an en couple en 2026).

Pour mieux anticiper les impacts de la réforme de 2026, il est essentiel de comprendre les ajustements liés à l’augmentation retraite 2025 : taux, calendrier et principaux bénéficiaires.

Pour mieux comprendre l’impact de la réforme 2026 sur votre pension de réversion, découvrez également l’analyse de l’augmentation retraite 2025 Agirc-Arrco : pourquoi vos pensions resteront stables cette année.

Quel va être le nouveau montant de ma pension de réversion ?

Le montant tiendra compte de la nouvelle formule : (2/3 pension du défunt) – (1/3 pension du survivant), éventuellement majorée pour âge ou enfants. À la publication des textes, le simulateur officiel permettra d’obtenir une estimation personnalisée.

Vais-je perdre des droits si je suis déjà bénéficiaire ?

Normalement, non. Les droits en cours devraient être conservés, mais restez à l’écoute de possibles ajustements progressifs ou revalorisations. Plusieurs spécialistes recommandent de suivre l’actualité retraite par newsletter pour ne rien ignorer des evolutions à venir.

Puis-je cumuler réversion et retraite personnelle ?

C’est possible, mais la part cumulée de votre retraite personnelle pourra réduire le montant nouveau de la réversion, via la formule qui va entrer en vigueur.

Quels scénarios de compensation envisager en cas de baisse ?

Si une diminution semble probable, il serait prudent d’anticiper via une épargne complémentaire (assurance-vie, immobilier, supports retraite…), afin de compenser. Certains conseillers relatent que ces démarches de précaution évitent bien des tracas lorsque la réforme arrive.

Bon à savoir

Je vous recommande d’anticiper la possibilité d’une baisse de réversion en préparant dès maintenant une solution d’épargne complémentaire adaptée à votre situation.

Comment simuler ma situation après la réforme ?

Les simulateurs en ligne seront progressivement adaptés à la nouvelle législation. À partir de 2026, il suffira de se connecter à son espace retraite ou d’interroger un conseiller pour un bilan adapté (et, surtout, plus rassurant).

Quels délais et démarches concrètes après 2026 ?

L’un des apports clés de la réforme : un versement automatique de la réversion, sans dossier complexe à monter. Cela risque d’être un soulagement, surtout après la perte d’un proche – certains retraités s’en félicitent déjà lors des forums de discussion.

Pour rester informé de chaque nouveau détail, consultez régulièrement : Cap Retraite, Sapiendo Retraite ou Domidom.

Pour aller plus loin : conseils personnalisés, simulateur et accompagnement expert

Vous prévoyez d’évaluer prochainement votre futur montant ou redoutez une diminution de revenus ? Il reste possible d’organiser un bilan retraite personnalisé et de profiter des outils de simulation une fois accessibles en ligne. Inscrivez-vous aussi à une newsletter spécialisée : chaque nouveauté sera relayée à mesure que la réforme progresse.

Tout dernier point à signaler, en toute sincérité : si la période paraît instable, sachez que l’accompagnement humain fait réellement la différence. Après 17 ans passés à écouter les inquiétudes des familles lors de passages difficiles, ce qui ressort, c’est la faculté d’adaptation de chacun. Prenez soin de sécuriser vos droits dès maintenant, entourez-vous d’informations fiables, et ne portez jamais seul vos doutes – meme les etapes les plus complexes se traversent mieux accompagné.