A l’approche de la fin de la garantie constructeur, la question d’une extension de garantie voiture se pose régulierement, en particulier pour celles et ceux désireux d’éviter les dépenses inattendues sans se perdre dans les méandres contractuels. Bien plus qu’une simple option, cette protection s’ajuste à la réalité de chaque véhicule, à un usage quotidien – parfois intensif – et au portefeuille de chacun. Plusieurs choix essentiels s’invitent alors : qu’est-ce qui sera véritablement pris en charge, sur quels critères repose le prix, et comment éviter les contrats inutiles ? Sans jargon commercial et en m’appuyant sur les retours du terrain, voici de quoi vous aider à distinguer entre garanties rassurantes et offres sans réel intérêt selon chaque profil d’automobiliste.

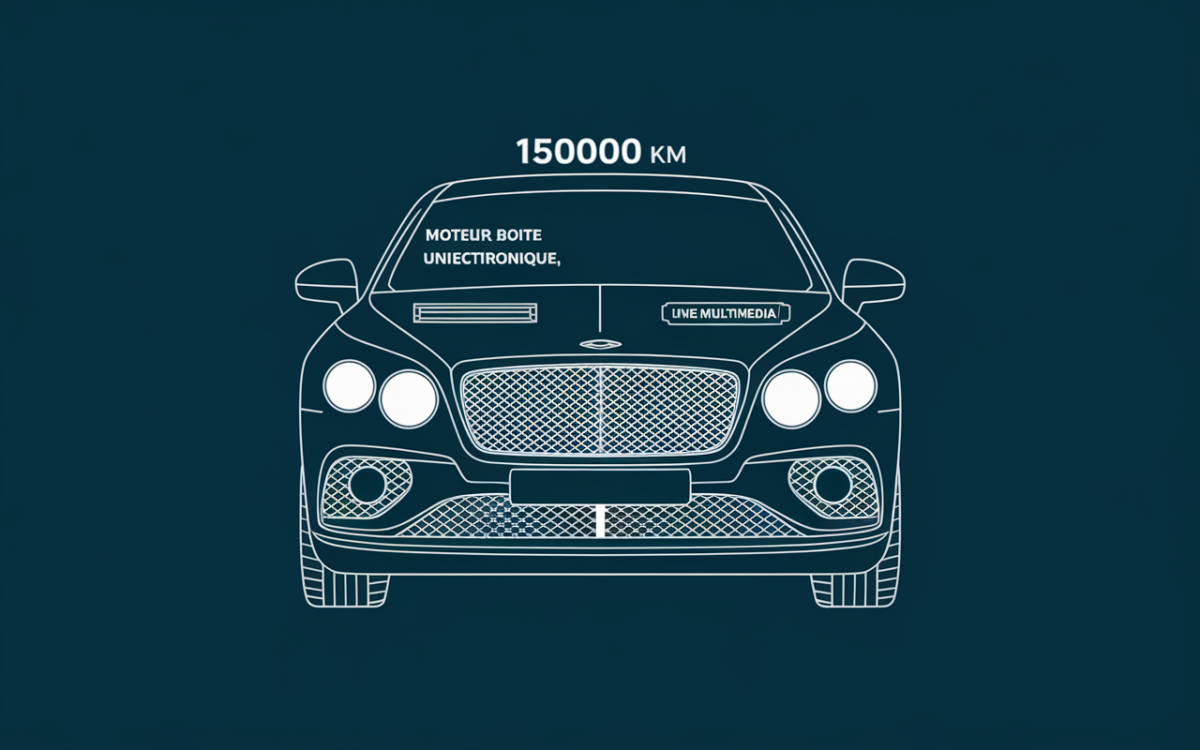

Passée la période de garantie constructeur, la peur d’une panne majeure devient une préoccupation familiere. Prolonger la couverture avec une extension de garantie ? Nombreux sont ceux qui s’interrogent. Actuellement, la durée des extensions varie entre 2 et 15 ans, parfois étendue jusqu’à 180 000 km, et les comparateurs avancent une économie moyenne de 438 € sur l’assurance auto pour un choix judicieux (source : Meilleurtaux, Trustpilot : 4,8/5, plus de 20 000 avis).

L’extension de garantie automobile, optionnelle, prend le relais lorsque le constructeur s’efface. Cette couverture vise à limiter vos dépenses liées aux réparations imprévues – qu’elles soient mécaniques, électroniques ou électriques. Son intérêt dépendra relativement de votre type de véhicule, du kilométrage, de vos besoins spécifiques et du tarif affiché. Êtes-vous prêt à consacrer environ 200 € par mois à la tranquillité ? C’est justement le moment de regarder ce qui distingue ces garanties : fonctionnement, différences et pièges à éviter.

Résumé des points clés

- ✅ L’extension de garantie voiture prolonge la couverture après la garantie constructeur, avec des durées et kilométrages variables.

- ✅ Elle couvre principalement des pannes mécaniques, électriques et électroniques, excluant l’usure et les accessoires non d’origine.

- ✅ Le coût dépend de l’âge, du kilométrage et du type de véhicule, avec un budget mensuel moyen autour de 200 €.

Extension de garantie voiture : utile, rassurante ou superflue ?

Passée la période de garantie constructeur, la peur d’une panne majeure devient une préoccupation familiere. Prolonger la couverture avec une extension de garantie ? Nombreux sont ceux qui s’interrogent. Actuellement, la durée des extensions varie entre 2 et 15 ans, parfois étendue jusqu’à 180 000 km, et les comparateurs avancent une économie moyenne de 438 € sur l’assurance auto pour un choix judicieux (source : Meilleurtaux, Trustpilot : 4,8/5, plus de 20 000 avis).

L’extension de garantie automobile, optionnelle, prend le relais lorsque le constructeur s’efface. Cette couverture vise à limiter vos dépenses liées aux réparations imprévues – qu’elles soient mécaniques, électroniques ou électriques. Son intérêt dépendra relativement de votre type de véhicule, du kilométrage, de vos besoins spécifiques et du tarif affiché. Êtes-vous prêt à consacrer environ 200 € par mois à la tranquillité ? C’est justement le moment de regarder ce qui distingue ces garanties : fonctionnement, différences et pièges à éviter.

Qu’est-ce qu’une extension de garantie voiture ?

Situation fréquente : la garantie constructeur touche à sa fin, et une proposition “d’extension” atterrit dans la boîte aux lettres. Il ne s’agit pas d’un impératif, ni d’un simple bonus. C’est un contrat que le propriétaire signe avec un prestataire – constructeur, assureur ou expert indépendant – pour étendre la prise en charge de certaines pannes mécaniques, électroniques ou électriques.

Quand on regarde concrètement, on distingue :

- La garantie légale – elle protège contre les vices cachés, indispensable et imposée par la loi (souvent ignorée des nouveaux acheteurs).

- La garantie constructeur (ou contractuelle initiale), habituellement offerte durant 2 à 7 ans selon le modèle, entre 100 000 et 180 000 km.

- L’extension, qui prolonge cette protection sur une période supplémentaire adaptée à chaque situation (parfois 1 à 8 ans ou plus selon les besoins).

Sur le terrain, presque un automobiliste sur deux admet une confusion entre ces garanties et leurs portées… D’ailleurs, une formatrice en droit de la consommation confirme que la distinction n’est pas toujours évidente, y compris côté vendeur.

Que couvre réellement l’extension de garantie voiture ?

Certaine personnes esperent que l’extension prendrait en charge la totalité des soucis. En réalité, c’est relativement plus subtil : chaque contrat a son périmètre, centré sur des éléments techniques bien définis.

Éléments pris en charge et exclusions courantes

En général, les extensions s’appliquent :

- Aux pannes mécaniques non prévues (moteur, boîte de vitesses, transmission : tout ce qui bloque le véhicule !)

- Aux défaillances électriques (batterie, alternateur, système de démarrage…)

- À certains systèmes électroniques (injection, unités de commande, certains capteurs de sécurité, etc.)

Mais, d’après nombre de retours d’utilisateurs, bon nombre d’éléments restent exclus. À examiner minutieusement, car :

- L’usure classique (freins, pneus, embrayage quand le kilométrage s’accumule) sort quasiment toujours du cadre.

- Les pannes consécutives à un entretien négligé ne sont pas prises en charge, et un carnet vide peut suffire à un refus.

- Accessoires non d’origine, équipements rajoutés ou multimédia remplacé sont, la plupart du temps, à vos frais.

- Certains services annexes (dépannage haut de gamme, assistance élargie) restent en dehors du périmètre “de base”.

Pour illustrer : Karim, jeune papa, a vu sa boîte automatique défectueuse prise en charge sous extension jusqu’à 150 000 km, alors qu’un problème de caméra de recul est resté entièrement à sa charge (hors liste de couverture).

On remarque que entre 55 et 60 % des conflits découlent en fait d’une mauvaise lecture de ces exclusions (source : Litige.fr). C’est aussi pourquoi un professionnel de la réparation automobile ne cesse de marteler l’importance de la vigilance au moment de signer.

Quel coût et quels critères pour souscrire une extension de garantie voiture ?

Avant tout choix, la question reste celle du budget. Les tarifs s’étalent habituellement entre 100 et 200 € par mois pour une voiture d’occasion, ou de 300 à 1500 € pour l’ensemble de la période lors d’un achat neuf. Plusieurs facteurs pèsent sur cette facture finale.

Critères déterminants et durée de souscription

A toujours avoir à l’esprit : il vaut mieux souscrire tôt, car un véhicule récent coûte en règle générale moins cher à assurer sur le long terme (le risque à couvrir étant perçu comme plus faible). Parmi les points qui jouent sur le prix :

- L’âge du véhicule (souvent limité à 6 ou 10 ans maximum pour la souscription), information à valider systématiquement.

- Le kilométrage affiché à la signature (100 000 à 180 000 km, parfois un peu plus, selon les prestataires).

- La marque/modèle : un véhicule haut de gamme ou complexe entraîne cotisation et réparations plus élevées.

- Le niveau de couverture : basique (panne mécanique seule), complète ou avec tous les services d’assistance.

Par exemple, plusieurs témoignages convergent : un SUV diesel de trois ans et 45 000 km coûtera dans les 180 €/mois, contre 230 € pour une berline de sept ans ayant dépassé 120 000 km. Est-ce que c’est systématiquement plus élevé chez le constructeur ? Ce n’est pas nécessairement le cas, cependant certains appliquent des franchises ou exclusions particulières qui font la différence. Franchement, il vaut mieux tout comparer à situation équivalente.

Bon à savoir

Je vous recommande de souscrire à une extension de garantie le plus tôt possible pour bénéficier de tarifs avantageux et limiter les risques liés à un véhicule plus âgé.

Comment comparer efficacement les offres d’extension de garantie auto ?

On s’y perdrait, tant les dispositifs peuvent varier ! Heureusement, la tendance relevée dans dead guides d’information, comme ceux de Meilleurtaux ou La Centrale est à la production de comparateurs, simulateurs et aides à la prise de décision. Ces outils permettent de visualiser la couverture réelle proposée et de mieux anticiper son budget.

Repères pour une comparaison objective

Pour franchir le cap sereinement, pensez à examiner minutieusement :

- Le détail précis de ce qui est couvert (organe par organe, pièce par pièce : tout est rarement “inclus” d’office).

- Les conditions de franchise, exclusions dites “de base”, et tous les services (dépannage, véhicule de prêt, etc.).

- La possibilité de transmettre la garantie si vous vendez le véhicule – une vraie valeur ajoutée !

- La réputation du prestataire : chez Meilleurtaux, la note atteint 4,8/5 sur plus de 20 400 avis, ce qui reste un solide repère.

À titre d’exemple concret, voici un tableau de comparaison inspiré par les grilles de spécialistes :

Avant de souscrire une extension de garantie pour votre véhicule, il est essentiel de bien comprendre les spécificités d’une assurance voiture leasing : obligations, garanties et budget décryptés.

Avant d’investir dans une extension de garantie, il est également utile de savoir combien de temps peut-on rouler sans assurance auto pour éviter toute infraction en cas de panne ou d’accident.

Pour financer une extension de garantie tout en maîtrisant votre budget, explorez les options de garage paiement en 10 fois sans frais : comparez les meilleures solutions.

| Critère | Constructeur | Assureur / Spécialiste |

|---|---|---|

| Prix annuel | 1200 à 2200 € | 1000 à 2000 € |

| Transférable | Oui, dans la majorité des cas | Généralement oui |

| Assistance inclus | Selon l’offre sélectionnée | Souvent en option |

| Souplesse modalités | Plutôt rigides | Plus flexible pour l’occasion |

Certaine clients utilisent déjà ces outils de simulation gratuits, jugés très efficaces pour avoir une estimation immédiate et personnalisée. Pour une experte de l/population assurance, il s’agit d’un véritable atout pour gagner du temps et comparer à périmètre égal.

Quels pièges et exclusions fréquentes à surveiller ?

Même rassurante, l’extension de garantie réserve parfois des contraintes inattendues. Cette réalité revient fréquemment dans les témoignages, notamment sur Litige.fr, où les pièges se répètent d’un contrat à l’autre.

Points de vigilance avant de signer

Avant de franchir le pas, quelques questions pratiques à passer en revue :

- Quels sont les délais de carence ? (Souvent 30 à 90 jours sans prise en charge immédiate, élément à anticiper.)

- Les exclusions sont-elles bien répertoriées ? (Tout ce qui n’est pas expressément listé reste exclu : GPS, toit ouvrant, multimédia… parfois oubliés !)

- Le montant des franchises en cas de sinistre et l’application de la vétusté (répartition du coût selon l’âge : cela pèse dans la négociation finale).

- L’entretien doit-il impérativement être effectué dans le réseau constructeur ? (Il arrive qu’un défaut d’entretien soit invoqué pour refuser la prise en charge !)

Côté astuces, certains professionnels des litiges conseillent de demander systématiquement la liste complète des pièces couvertes, et de ne jamais négliger les “petits caractères” du contrat – une dizaine de minutes pour lire aujourd’hui, parfois plusieurs milliers d’euros économisés demain.

Extension de garantie et revente du véhicule : peut-on la transférer ?

Vous envisagez de céder votre voiture dans un futur proche ? Bonne nouvelle : une extension bien négociée se transmet dans la plupart des cas à l’acheteur, ce qui représente un réel argument lors de transactions d’occasion (surtout pour des modèles récents ou premium).

Modalités de transfert et plus-value à la revente

En règle générale, les prestataires prévoient cette cession contractuelle, à la condition d’effectuer la déclaration au moment du changement de propriétaire. Cela n’entraîne en général que des frais administratifs (autour de 50 à 100 €), voire aucune charge supplémentaire.

- Un historique d’entretien rigoureux pourra être exigé pour bénéficier de cet avantage commercial transférable

- L’extension valide donne un gage de confiance supplémentaire à l’acheteur, considérée comme un levier pour vendre plus rapidement ou avec une légère plus-value

Un spécialiste en reprise automobile rappelle : la formalité exige dans certains cas une démarche sous 15 jours, faute de quoi la garantie s’annule. Ce détail échappe encore à trop de vendeurs…

Ce qu’il faut retenir & FAQ

Que l’on en soit aux prémices ou prêt à signer, voici ce qui synthétise l’essentiel. L’extension de garantie vaut la peine d’être envisagée en priorité pour :

- Les voitures premium, familiales ou dotées d’une forte valeur sur le marché de l’occasion

- Un usage conséquent (plus de 20 000 km/an), ou un budget qui ne supporterait pas une avarie majeure

- Les profils qui préfèrent la tranquillité, quitte à payer un peu plus pour éviter tout stress imprévu

De l’autre côté, elle perd de son intérêt pour un véhicule ancien (plus de dix ans), bas de gamme, peu équipé ou destiné à un bricoleur averti. Dernier point à noter : sollicitez toujours une simulation ou un devis en conditions réelles car seul un comparatif chiffré vous donnera le vrai coût/bénéfice.

FAQ express des questions clés

- Quelle est la différence garantie légale, constructeur et extension ? En pratique, la légale protège contre les défauts, la constructeur prend en charge les pannes “classiques” lors des premières années, et l’extension prolonge la couverture sous conditions précises.

- Combien cela coûte-t-il ? Entre 100 et 200 € par mois pour les occasions, à partir de 300 € pour une extension sur un véhicule neuf de 2 ou 3 ans. Toujours vérifier la période et les plafonds applicables.

- La garantie est-elle transférable ? Oui, dans environ 90 % des dossiers, sous réserve de procéder à la déclaration et d’entretenir le véhicule correctement.

- Est-il possible de souscrire après expiration de la garantie constructeur ? Il arrive que certains contrats multimarques le permettent, mais souvent pas chez le constructeur, ou alors avec une période de carence imposée.

- Quel est le meilleur canal : concession ou spécialiste indépendant ? Chacun présente des atouts : flexibilité et tarifs attractifs côté spécialiste, suivi du dossier et packs “présence constructeur” chez le réseau officiel. Une analyse comparative reste la meilleure option.

Un dernier conseil : rien ne remplace l’essai d’un simulateur ou un appel à un conseiller expérimenté, généralement proposés gratuitement chez la plupart des grandes enseignes (Meilleurtaux, note : 4,8/5 sur Trustpilot).