Mieux comprendre les frais de gestion en assurance vie peut vraiment vous permettre d’éviter des pieges et de booster la performance de votre epargne, sans jargon complexe. Que l’on soit parent vigilant ou gestionnaire public soucieux de transparence, chaque choix a son poids : il vaut la peine de comparer les solutions bancaires et numériques, de demander systématiquement la grille de frais complète, ou encore de recourir aux simulateurs pour mesurer précisément les écarts.

Des professionnels du secteur rappellent souvent combien ces réflexes simples font la différence lorsqu’on investit pour quinze ou vingt ans. Grâce à l’expérience du terrain, voici ce qu’on peut retenir pour aborder ces mécanismes en toute sérénité, identifier les stratégies les plus pertinentes et préserver vos intérêts en restant accessible, quel que soit votre niveau en outils digitaux.

Résumé des points clés

- ✅ Comprendre les frais de gestion est essentiel pour optimiser sa performance sur le long terme.

- ✅ Comparer les offres et demander la grille des frais permet d’éviter des pertes importantes.

- ✅ Utiliser des simulateurs facilite la prise de décision personnalisée avant souscription.

Assurance vie frais de gestion : le comparatif essentiel pour 2025 (réponse directe)

Vous souhaitez optimiser vos gains tout en sécurisant vos choix ? En 2025, les frais de gestion des assurances vie se situent généralement entre 0,5 % et 3 %, selon le contrat, l’établissement et le type de support retenu. Un contrat affichant des frais de gestion inférieurs à 1 % (idéalement 0,6 à 1 % pour les fonds euros, 0,8 à 1,2 % pour les unités de compte) peut faire économiser plusieurs milliers d’euros sur vingt ans. Les banques traditionnelles proposent le plus fréquemment des frais compris entre 1,2 % et 1,8 %, alors que les plateformes digitales restent régulièrement sous la barre des 1 %.

L’impact sur votre capital n’est pas négligeable : 1 % de frais annuel peut retirer plus de 3 800 € de performance sur une base de 10 000 € placés durant vingt ans. Pour maîtriser les écarts, surveillez les frais d’entrée, les frais d’arbitrage (jusqu’à 3 gratuits chaque année), ceux liés à la gestion pilotée (en général 0,5 à 2 % en supplément), et attardez-vous sur la clarté des tarifs affichés : les meilleurs contrats diffusent leur grille de frais, proposent des simulateurs et affichent des indices de satisfaction tels que le score Trustpilot (>4,5/5) ou le nombre d’épargnants suivis (Malakoff Humanis accompagne aujourd’hui 22 000 personnes).

Besoin d’avoir une projection personnalisée ? Utilisez un simulateur de frais pour observer concrètement l’impact sur votre épargne selon le montant, la durée et votre profil. Un outil précieux pour arbitrer sereinement avant de vous engager. Certains témoignent d’avoir évité des choix peu rentables grâce à ce calcul préalable.

Quels sont les frais de gestion en assurance vie ?

Décortiquer les differents frais, c’est lever une part d’ombre pour bon nombre d’épargnants. Les frais de gestion désignent ce qui est prélevé annuellement sur le capital, que vous soyez sur fonds euros ou sur unités de compte. Leur montant influe directement sur votre rendement net : c’est un indicateur souvent invisible mais essentiel à long terme (une conseillère assure qu’il s’agit du premier critère à vérifier avant toute signature).

Typologie et mode de prélèvement des frais

Dans la majorité des cas, les frais de gestion sont exprimés en pourcentage de l’encours et sont retranchés automatiquement chaque année, parfois mensuellement. Selon les supports proposés–on distingue généralement :

- Pour les fonds euros, les frais fluctuent entre 0,6 et 1 % par an en 2025.

- Côté unités de compte (UC), le taux oscille la plupart du temps entre 0,8 et 1,2 % annuels, mais monte parfois à 3 % sur certains supports spécialisés.

À cela s’ajoutent parfois les frais propres aux fonds sélectionnés (ETF, fonds actions…), ce qui peut augmenter la charge réelle certains professionnels conseillent d’être particulièrement vigilant sur ce point. Il arrive aussi que les informations tarifaires soient peu transparentes, notamment sur certains contrats papier. N’oubliez jamais de demander la fiche standardisée obligatoire (issue de la loi Pacte, contrôlée par l’AMF) avant de finaliser votre souscription.

Une formatrice evoquait des cas ou l’omission d’une ligne tarifaire avait changé sensiblement le rendement de ses eleves sur plusieurs annees.

Différence fonds euros et unités de compte : effets concrets

Pour les fonds euros, les frais restent relativement stables et la sécurité du capital prime. Avec les UC, les frais évoluent en fonction de la composition et du niveau de risque du fonds. Illustration concrète – il arrive que les contrats proposés par les banques classiques prélèvent autour de 1,5 % sur les UC, tandis que les brillants acteurs digitaux se limitent à 0,8 %. Un client prudent pourra augmenter ses gains s’il arbitre intelligemment entre ces deux supports et obtient une gestion personnalisée adaptée à sa situation. Est-ce vraiment simple à négocier pour chaque profil ? On peut supposer que, pour certains épargnants, il faut insister pour obtenir toutes les options offertes.

Certains courtiers affirment qu’une négociation annuelle peut faire gagner une somme appréciable sans modifier la stratégie mainte fois éprouvée.

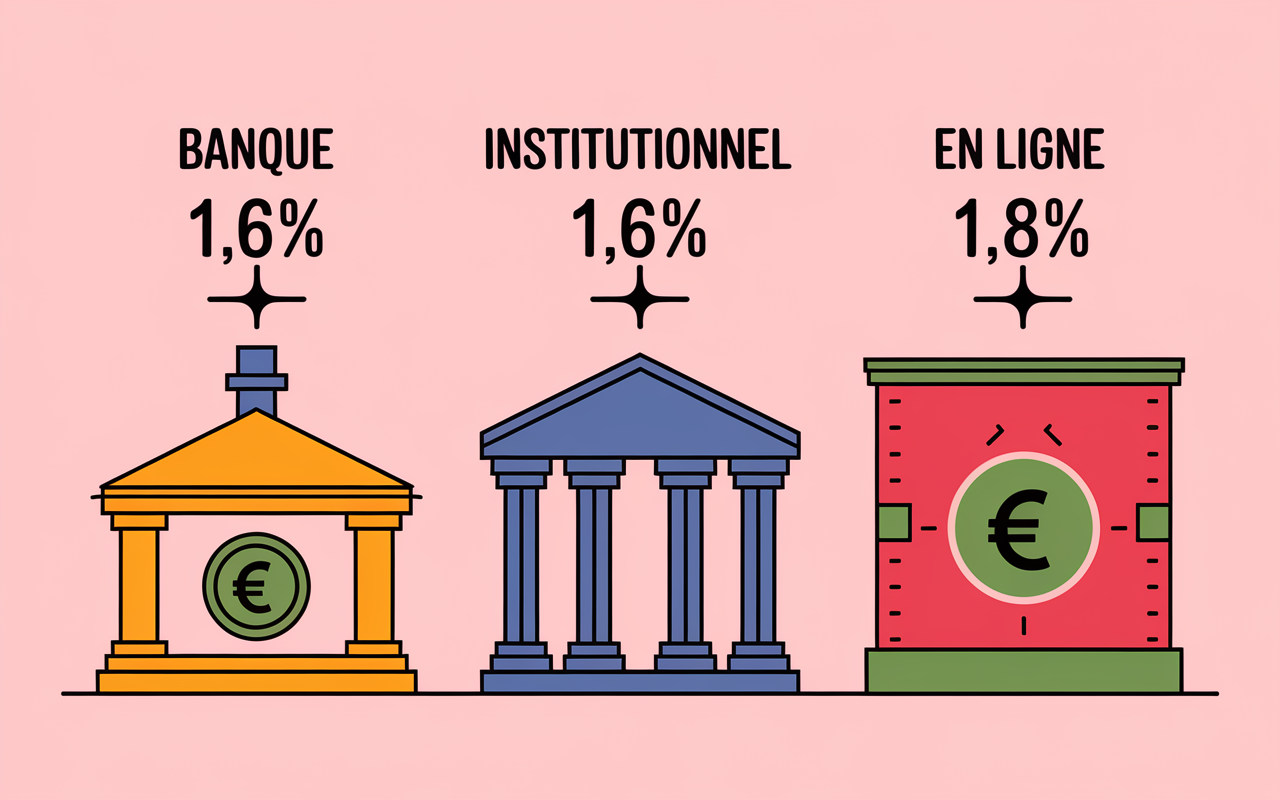

Comparer les offres du marché : banques vs en ligne

Afin d’optimiser la rentabilité, il vaut mieux comparer minutieusement les contrats : pour un même montant investi, l’écart de frais entre une offre bancaire classique et un courtier digital dépasse régulièrement 2 000 € sur quinze ans. On constate que de nombreux investisseurs, une fois informés, orientent leurs choix vers la transparence plutôt que le prestige de la marque.

Tableau comparatif des frais moyens en 2025

Voici quelques repères a garder en tete :

| Type d’acteur | Frais gestion fonds euros | Frais UC | Frais d’entrée |

|---|---|---|---|

| Banque traditionnelle | 0,8 % – 1,2 % | 1,2 % – 1,8 % | 2 % – 5 % |

| Assureur institutionnel | 0,7 % – 1 % | 1 % – 1,5 % | 2 % – 4 % |

| Acteur en ligne | 0,6 % – 0,8 % | 0,8 % – 1,2 % | 0 % |

En pratique, une étude d’experts remarque que près de la moitié des contrats digitaux suppriment les frais d’entrée, insistent sur la transparence et intègrent souvent jusqu’à 3 arbitrages gratuits par an. On pourrait croire que cette démocratisation pénalise la qualité, mais certains épargnants disent ne jamais regretter leur choix en ligne après vérification des avis.

Performances et proof social : Ce que disent les avis

Les offres les mieux notées présentent souvent des scores Trustpilot qui dépassent 4,5/5, avec parfois plusieurs milliers d’avis (exemple : Meilleurtaux Placement affiche 4,7/5 et plus de 3 000 avis, tandis que Malakoff Humanis revendique 22 000 clients). Est-ce que l’avis des autres compte vraiment ? Pour beaucoup, le bouche-à-oreille demeure un facteur décisif, surtout quand on multiplie les témoignages de satisfaction sur les forums.

Un gestionnaire institutionnel précisait encore récemment que la note sociale du contrat est devenue un vrai critère de sélection pour un client sur trois.

Pour éviter les mauvaises surprises, découvrez quelles sont les pires assurances vie en 2025 et comment les éviter avant de choisir votre contrat.

Pour évaluer au mieux les offres disponibles, consultez l’UFC Que Choisir comparatif assurance vie 2025 : Classement, critères et conseils et identifiez les contrats les plus avantageux.

Pour maximiser vos rendements, découvrez notre assurance vie sans frais de versement : le guide pour optimiser votre épargne et évitez les pièges des frais cachés.

Comment optimiser et réduire ses frais dans le temps ?

Faire des économies sur plusieurs années, c’est possible, à condition d’aborder la démarche avec méthode : analyse précise, négociation éclairée, ajustement du modèle de gestion quand il le faut. Certains investisseurs racontent comment une révision annuelle leur a permis de réduire les débits de façon appréciable.

- Prenez toujours le temps de contrôler la grille complète des frais (gestion, arbitrage, pilotée, entrée, sortie) – une lecture attentive évite des désillusions.

- Pensez à négocier lors de toute souscription ou demande de transfert : côté courtiers digitaux, les marges de manœuvre sont fréquemment plus grandes.

- Le choix d’une gestion libre s’avère pertinent pour les profils à la recherche de simplicité tarifaire, tandis que la gestion pilotée apporte du confort mais ajoute généralement 0,5 % à 2 %.

- Utilisez chaque année les simulateurs pour réajuster votre stratégie et affiner vos options : certains comparent ça à changer de vitesse sur son vélo, selon la difficulté du parcours !

Prenons le cas de Maël, mon fils : s’il décidait d’investir 10 000 € sur vingt ans avec 1 % de frais de gestion, il perdrait plus de 3 800 € comparé à un contrat à 0,5 %. Cette simulation, je la propose regulierement aux clients pour leur donner une vision immédiate de l’enjeu, avant même d’aborder la fiscalité ou la répartition des supports.

Surveiller les frais cachés et évolutifs

Un point qui revient régulièrement dans les retours d’expérience : examinez soigneusement chacune des lignes de frais du contrat, en particulier les frais d’arbitrage (gratuits deux à trois fois par an, puis payants), ceux liés à la sortie anticipée et à la gestion pilotée. Certains taux évoluent dès que le capital grossit ou qu’un changement de gestion intervient : c’est aussi pourquoi une veille régulière reste indispensable.

On remarque que les personnes ayant lu attentivement les petits caractères évitent plus facilement les mauvaises surprises et gardent l’esprit tranquille sur le long terme. Si vous êtes déjà passé à côté d’un détail tarifaire, vous n’êtes pas le seul : une conseillère evoque des clients qui lui ont confié leur regret après coup.

FAQ : tout comprendre sur les frais et leur impact sur votre épargne

Vous ressentez encore des incertitudes ? Cette rubrique vise à répondre point par point aux interrogations récurrentes, pour vous épauler dans vos choix d’arbitrage.

Checklist des questions fréquentes et points à surveiller

Dans les échanges avec les investisseurs, les préoccupations reviennent de façon régulière autour de :

- Quels sont les frais réellement débités chaque année ? (Soyez attentif au prélèvement automatique sur capital, parfois mensuel ; certains conseillers vous alertent sur des cas de prélèvements plus fréquents que prévu.)

- Comment analyser l’impact des frais sur 10, 15 ou 20 ans ? (Utilisez les simulateurs ou sollicitez de votre conseiller la fourniture d’un tableau prévisionnel adapté à votre situation.)

- La négociation des frais de gestion est-elle possible ? (Elle peut s’avérer productive, surtout sur les contrats digitaux ou lors d’un transfert : quelques clients témoignent avoir obtenu un rabais non négligeable dans ces conditions.)

- Certains frais sont-ils déductibles fiscalement ? (Les frais en assurance vie ne sont pas fiscalement déductibles, mais ils diminuent le rendement net réel ; un expert fiscal conseille de recalculer son rendement annuel en tenant compte des frais globaux.)

- Où dénicher les frais cachés ou en évolution ? (Contrôlez l’arbitrage, la sortie anticipée, la gestion pilotée et relisez le contrat en détail : une vue globale évite bien des surprises.)

Il vaut toujours mieux réclamer la grille de frais complète et la fiche réglementaire standardisée avant signature. Cette protection, soulignent certains professionnels, reste votre meilleure alliée pour ne pas vous tromper de contrat. Si le suivi individualisé vous rassure, orientez-vous vers les services personnalisés : guides interactifs, FAQ selon votre profil, support digital dédié ou conseils pour les situations atypiques (parent, jeune investisseur, senior).