Le BNP Paribas Easy S&P 500 UCITS ETF attire bon nombre d’investisseurs qui souhaitent profiter de la croissance des grandes sociétés américaines, et ce sans contraintes administratives ni soucis fiscaux : sa structure capitalisante, l’accès via le PEA et ses frais compétitifs en font une recett concrète facile à piloter. Ce fonds permet ainsi d’accompagner tranquillement son parcours dans les placements en actions US tout en gardant une vraie lisibilité sur les risques, la gestion, et l’optimisation de la fiscalité.

BNP Paribas Easy S&P 500 UCITS ETF EUR Capitalisation : repères clés pour comparer et s’orienter

Vous réfléchissez à investir sur le marché américain tout en évitant les tracas de change et de fiscalité ? Le BNP Paribas Easy S&P 500 UCITS ETF EUR Capitalisation (ISIN : FR0011550680) se classe régulièrement parmi les options préférées des investisseurs français. Grâce à sa structure capitalisante, son éligibilité au PEA, et ses frais relativement faibles (TER situé entre 0,12 % et 0,13 % par an), il attire aussi bien les profils prudents que les adeptes d’une optimisation long terme.

Dès le départ, ce fonds se distingue par des chiffres solides : plus de 3,2 milliards d’euros sous gestion, une historique de performances remarquable (+428 % depuis 2013), une notation Morningstar 5 étoiles (2025) et une entrée accessible à partir de 27,72 € l’unité (au 5 septembre 2025). Doit-on pour autant privilégier ce BNP Easy plutôt qu’un Vanguard, Amundi ou iShares S&P 500 ? Et comment se repérer entre rumeurs sur le risque de change,, détails de taxation ou mécanismes de réplication synthétique ?

Voici une fiche ultra-structurée, enrichie de points de comparaison chiffrés, de tableaux et d’exemples terrain, pour vous forger une vision précise… et avancer sereinement vers une prise de décision.

Résumé des points clés

- ✅ Structure capitalisante, accessible via PEA avec frais compétitifs

- ✅ Plus de 3,2 milliards € sous gestion, +428 % de performance depuis 2013

- ✅ Réplication synthétique et notation 5 étoiles Morningstar en 2025

Présentation et fiche technique

Avant d’évaluer en détail ses avantages et inconvénients, mieux vaut comprendre les aspects spécifiques du BNP Paribas Easy S&P 500 UCITS ETF EUR (FR0011550680). Les investisseurs apprécient la clarte des informations : la composition, les méthodes de gestion et la réglementation sont toujours mises au grand jour.

Caractéristiques principales : ISIN, promoteur, frais et volume

Ce fonds est confié à BNP Paribas Asset Management, figure importante sur la scène européenne : un signal de sérieux pour de nombreux investisseurs. Il répond aux standards UCITS (SICAV AMF) – c’est-à-dire respect des exigences réglementaires françaises et européennes. Depuis son lancement en septembre 2013, il a dépassé les 3,2 milliards d’euros d’encours. Son dernier cours relevait à 27,72 € l’unité (05/09/2025), pour un volume quotidien de 121 063 titres échangés un niveau qui rassure même les profils actifs.

- ISIN : FR0011550680

- TR : 0,12–0,13 % (frais annuels de gestion)

- Type de réplication : synthétique par swap (passant par un échange financier, sans détenir physiquement les titres du S&P 500)

- Dividendes : capitalisation (pas de versement direct : réinvestissement automatique dans le fonds)

- Éligibilité : PEA, compte-titres ordinaire (CTO), possible dans certaines assurances-vie (UC)

Un investisseur souhaitant garder la gestion simple profite d’une cotation claire (Euronext Paris/Amsterdam notamment) et d’un accès immédiat à tous les documents réglementaires attendus : DIC, prospectus, factsheet… Autrement dit, pas besoin de lire entre les lignes pour comprendre la mécanique de gestion !

Mode de gestion et réplication synthétique : comprendre sans jargon

Ce fonds ne détient pas directement d’actions américaines : il réplique l’indice via des swaps, en obtenant la performance du S&P 500 contre celle de titres européens. Cet artifice le rend compatible avec le PEA et lui permet de limiter le tracking error (généralement inférieur à 1 %).

Cela peut inquiéter certains profils (“que se passe-t-il en cas de défaillance ?”),, mais la structure UCITS impose des sécurités strictes : partenaires de swap multiples, suivi de la valeur des contrats, séparation des actifs. À ce jour, aucune affaire notable de détournement ou de perte sur ces produits majeurs depuis leur développement. Comme l’expliquait récemment un gérant de portefeuille, « la robustesse des régulations européennes protège les épargnants sur ce segment ».

Performance et volatilité

Impossible d’ignorer l’évolution passée avant de se décider : retrouve-t-on, sur ce fonds, la promesse attendue par les investisseurs ? Les rendements affichés ces dernières années frappent par leur ampleur, même s’il faut rester vigilant. La performance passée n’anticipe jamais tout ce que l’avenir réserve.

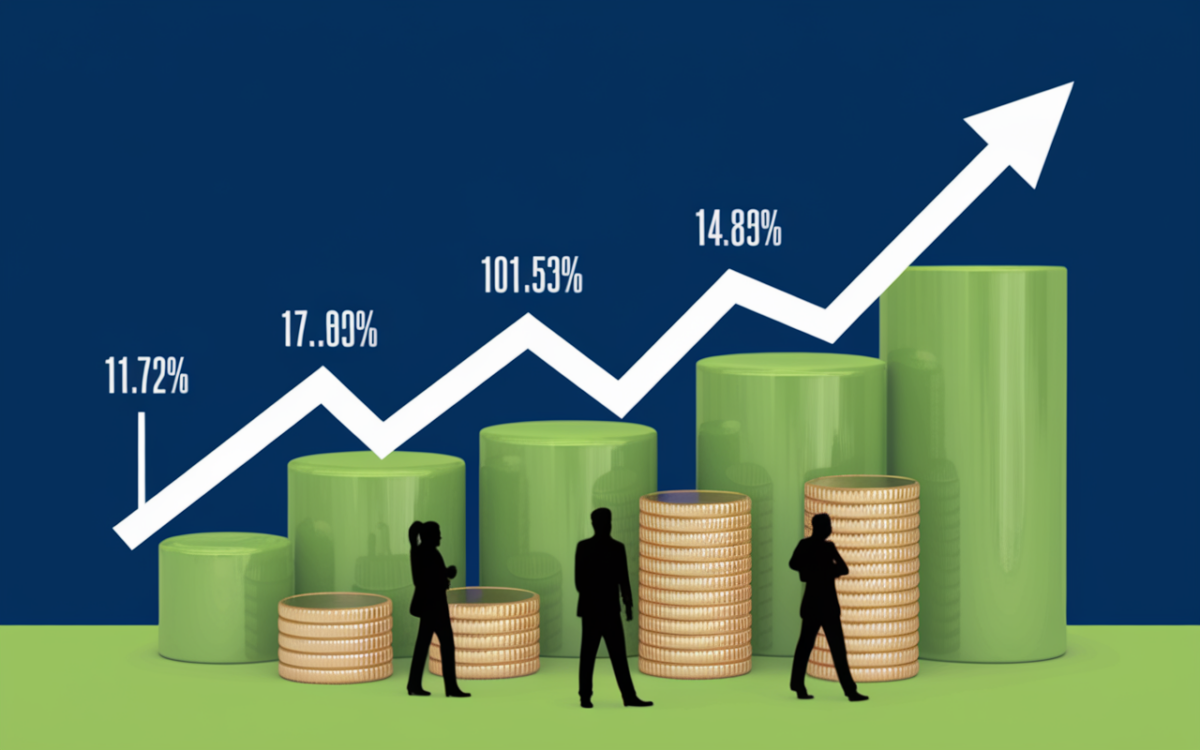

Performance : chiffres clés sur 1, 3, 5 ans et depuis la création

Voici quelques jalons parlants, qui permettent rapidement de fixer les ordres de grandeur :

- 2021 : +38,26 % • 2022 : –12,97 % • 2023 : +21,84 % • 2024 : +32,82 %

- Au cours des 12 derniers mois : performance annualisée +11,72 %

- En 3 ans : +45,72 % cumulés ; sur 5 ans : +101,53 %

- Depuis 2013 : cumulé de +428,19 % (source : justETF/Morningstar)

- Notation Morningstar 2025 : 5/5 étoiles

La volatilité, autrement dit les variations parfois spectaculaires du marché US, s’est située entre 17 % (3 ans) et un peu moins de 20 % (1 an), avec une baisse maximale de –33,61 % observée lors des épisodes de stress majeurs. À noter : pas de couverture devise. De façon concrète, la variation du dollar vis-à-vis de l’euro peut booster, ou, au contraire freiner les gains, selon les périodes. Sur ce point, certains épargnants soulignent avoir vécu de bonnes surprises, même si parfois le contexte monétaire a rogné sur la performance.

| Période | Performance | Volatilité |

|---|---|---|

| 1 an | +11,72 % | 19,69 % |

| 3 ans | +45,72 % | 16,95 % |

| 5 ans | +101,53 % | 17,44 % |

| Depuis création | +428,19 % | / |

| Perte max | –33,61 % | / |

Comparatif avec les autres ETF S&P 500 (frais, rendement, subtilités de frais cachés)

Beaucoup hésitent avec un ETF S&P 500 Amundi, Vanguard ou iShares. Les différences sont parfois ténues, mais quelques détails peuvent peser lors du choix :

| Nom | Frais (TER) | Réplication | Capitalisation | Éligibilité PEA | Risque de change |

|---|---|---|---|---|---|

| BNP Paribas Easy S&P 500 | 0,12–0,13 % | Synthétique | Oui | Oui | Non couvert |

| Amundi S&P 500 (PEA) | 0,15 % | Synthétique | Oui | Oui | Non couvert |

| Lyxor S&P 500 (PEA) | 0,15 % | Synthétique | Oui | Oui | Non couvert |

| iShares S&P 500 EUR Hedged | 0,20–0,25 % | Physique | Oui | Non | Couverts |

| Vanguard S&P 500 UCITS | 0,07–0,08 % | Physique | Oui | Non | Non couvert |

Dernier point à souligner : le BNP Paribas Easy se démarque sur l’accès au PEA : on bénéficie de frais planchers, d’une liquidité robuste, et d’une gestion fiscale simplifiée appréciée sur le marché français. Ceux qui cherchent à se prémunir contre les fluctuations du dollar se tourneront plutôt vers iShares ou HSBC Hedged en gardant à l’esprit que ces supports restent en dehors du giron PEA, mais rendent service quand le taux EUR/USD joue les trouble-fêtes.

Éligibilité fiscale et implications PEA

La quête de la simplicitè et de l’optimisation fiscale fait partie des grandes préoccupations de l’investisseur français. Ici, on peut s’appuyer sur l’enveloppe PEA, ainsi que sur le CTO ou une sélection d’assurances-vie pour investir sur ce type de support.

PEA, CTO, assurance-vie : pour quels profils, quelles stratégies ?

L’ETF BNP Easy S&P 500 coche toutes les cases pour le PEA : idéal si vous recherchez une « performance US » avec fiscalité avantageuse (aucun impôt sur la plus-value après cinq ans, en-dehors des prélèvements sociaux à 17,2 %). Cela constitue un argument décisif face aux ETF US “directs”, souvent moins souples en cas de cession rapide.

Sur un compte-titres ordinaire, vous restez assujetti à la flat tax à 30 % sur les plus-values et dividendes ; il faut garder à l’esprit qu’on est sur un ETF capitalisant, donc pas de flux régulier à déclarer. Il existe également une poignée de contrats d’assurance-vie qui référencent ce produit en unités de compte (code ISIN), néanmoins l’accès dépend encore de chaque compagnie : il vaut mieux vérifier auprès de son assureur, car les offres évoluent régulièrement. Plusieurs experts, comme une conseillère patrimoniale consultée à l’automne dernier, signalent d’ailleurs une demande croissante d’ETF US en unités de compte.

Dividendes, capitalisation et allègement des déclarations fiscales

Un point de simplicité : le BNP Easy S&P 500 “capitalise” les dividendes, c’est-à-dire qu’ils repartent aussitôt dans le fonds, sans versement sur votre compte. Cet aspect limite la gestion administrative : aucune déclaration annuelle à remplir, seul le solde compté lors du rachat est concerné par l’imposition relative à votre enveloppe (PEA ou CTO).

Pour ceux qui investissent au sein du PEA, la fiscalité se révèle particulièrement douce : l’enveloppe est réputée pour sa praticité, aussi bien auprès des jeunes actifs que des familles qui bâtissent un projet à moyen ou long terme. On remarque, dans de nombreux témoignages, que cette simplicité est généralement citée comme une motivation première à privilégier la solution PEA.

Procédure d’achat, plateformes & simulateur d’investissement

Vous envisagez d’investir, mais plusieurs questions subsistent : où acheter cet ETF, et comment procéder sans se compliquer la vie ? Bonne nouvelle : l’essentiel des courtiers français ou internationaux référencent ce support sous l’ISIN FR0011550680 et le code ESE (Euronext Paris).

Comment acheter ou programmer facilement votre placement

Que vous soyez chez Boursorama, Fortuneo, Degiro ou Trade Republic, il suffit de saisir l’ISIN désiré. Le produit apparaît alors immédiatement, qu’il s’agisse d’un achat direct ou d’un investissement régulier via un plan programmable (souvent mensuel). Cette simplicité d’accès séduit de nombreux particuliers, parfois surpris de la rapidite avec laquelle leur premier ordre se réalise.

- Montant minimum : généralement une part, soit autour de 27,72 €

- Frais de courtage : nuls sur les plans programmés chez Scalable Capital ou Trade Republic, de 0,99 € à 3 € environ par ordre ailleurs

- Accessibilité : cotation sur Euronext Paris/Amsterdam, large liquidité, et spreads d’achat/vente resserrés

Un exemple concret : en programmant 100 € par mois pendant 5 ans, on aurait obtenu à peu près 7 800 € après prise en compte des frais, pour une progression moyenne d’environ 101 % sur 2020–2025. Les simulateurs en ligne proposés par JustETF, Fortuneo ou Boursorama facilitent ce type de projection. Certains investisseurs rapportent d’ailleurs avoir découvert le principe des achats programmés via de simples tests sur ces outils.

Pour diversifier vos investissements en parallèle du BNP Paribas Easy S&P 500 UCITS ETF, découvrez l’Amundi PEA Monde MSCI World UCITS ETF : le guide essentiel pour investir sereinement en 2024.

Pour une diversification géographique optimale, comparer le BNP Paribas Easy S&P 500 UCITS ETF avec Amundi MSCI World II UCITS ETF : exposer son portefeuille au monde en toute simplicité peut s’avérer judicieux.

Simulateur, carnet d’ordres : conseils d’utilisation au quotidien

Avant d’investir, mieux vaut jeter un œil à l’horaire de passage de vos ordres (la plage 9h-17h30 en semaine optimise souvent la liquidité) et privilégier les ordres à cours limité plutôt qu’au marché. Consulter le carnet d’ordres vous permet alors d’anticiper la profondeur et les volumes : avec entre 120 000 et 125 000 titres échangés le dernier jour, rares sont les cas où la liquidité pose problème, même pour des tailles d’ordre « standards ».

Risques, volatilité, limites et points de vigilance

Aucun placement n’est exempt de risques, même quand l’option option envisageable semble bien huilée. Ceux qui investissent sur ce type d’ETF savent qu’il vaut mieux scruter la face cachée de la réplication synthétique, au-delà de la seule performance.

Sur quels risques garder l’œil avant de se lancer ?

Durant la crise sanitaire, l’ETF n’a pas échappé à des pertes temporaires allant jusqu’à –33,61 %. Cette volatilité est attendue sur les marchés actions américains et reste globalement en phase avec l’évolution du S&P 500. On observe souvent que les investisseurs expérimentés gardent en tête les différentes dimensions du risque :

- Risque de marché : fluctuation classique du marché actions, volatilité proche de 17 % par an

- Risque de devise : absence de couverture EUR/USD ; la valorisation évolue avec les mouvements euro/dollar, pour le meilleur… ou le moins bon

- Risque synthétique : dépendance à un partenaire de swap, mais avec des garde-fous UCITS encadrés par l’AMF

- Pas de garantie de capital : aucune couverture ; c’est la règle du jeu sur les ETF actions

Plus l’horizon de placement s’allonge, plus les à-coups du marché se lissent ; mais il vaut mieux vérifier régulièrement la diversification de son portefeuille et éviter une surexposition aux marchés US si l’on veut éviter toutes nuits agitées. Comme l’a déjà confié un conseiller en gestion de patrimoine : « ce n’est pas la performance qui empêche de dormir, c’est le manque de cohérence globale ».

Réplication synthétique : garanties, atouts, réserves

Le recours à des swaps divise souvent les opinions : la compatibilité PEA rassure certains, d’autres se demandent si le modèle ne comporte pas de faiblesse cachée. BNP Paribas s’engage à honorer la fin des swaps, tandis que la réglementation européenne implique une limitation stricte des risques : aucun partenaire ne pèse plus de 10 % dans le fonds. Les données objectives montrent une tracking error inférieure à 1 % : en pratique, suivre l’indice, c’est quasiment garanti.

Une formatrice AMF rappelait récemment qu’« il s’agit d’un outil conçu pour mitiger le risque contrepartie et piloter les coûts de la façon la plus efficace possible ».

Conseil fréquemment entendu sur le terrain : la réplication synthétique a fait ses preuves, notamment pour s’adapter aux contraintes réglementaires sans renchérir les frais. Cela dit, il n’est pas superflu de parcourir le DIC officiel avant de démarrer, pour garder une vision claire sur l’univers d’investissement et s’assurer que l’on adhère à la logique du produit. De nombreux investisseurs évoquent d’ailleurs l’utilité de ces supports pédagogiques, surtout lors des premiers pas.

FAQ et avis forums : questions fréquentes et retours d’expériences

Entre les comparatifs, la notation Morningstar ou les échanges en ligne, il n’est pas rare de croiser des interrogations ou des astuces partagées. Vous trouverez ci-dessous une synthèse des questions les plus parcourues et des retours de terrain régulièrement relayés sur les forums et en cabinet de conseil.

FAQ rapide et utile

- Capitalisation ou distribution ? Il s’agit ici d’une version capitalisante : les dividendes sont réinjectés, avec à la clé un effet cumulatif très apprécié sur le long terme.

- Éligibilité PEA, CTO, assurance-vie ? Accessible au PEA et au CTO ouverts en France, plus rarement référencé dans l’assurance-vie tout dépendra des compagnies.

- Où et comment acheter l’ETF ? Toutes les grandes plateformes le proposent : ISIN FR0011550680, code ESE, prix à l’unité souvent sous la barre des 30 €.

- Risque EUR/USD : protégé ou non ? Le fonds n’est pas couvert (“hedgé”), sa performance évolue selon les mouvements entre l’euro et le dollar.

- Comment vérifier frais et performance ? Il vaut la peine de consulter le DIC, la factsheet, et de comparer le TER affiché avec d’autres ETF. Les comparateurs comme justETF, Morningstar ou Boursorama offrent des outils simples à utiliser.

La plupart des retours utilisateurs soulignent la simplicité de gestion, la fiabilité perçue et la capacité à délivrer des performances régulières sur longue période. L’aspect devise revient souvent : certains trouvent que les effets s’équilibrent dans le temps, d’autres gardent l’œil ouvert lors de chocs monétaires soudains. Une utilisatrice racontait récemment qu’elle avait apprecié l’absence de tâches administratives grâce à la capitalisation automatique, « ce qui n’est pas toujours le cas avec d’autres supports ».

Où trouver la documentation officielle et avis récents ?

Les documents clés (DIC, prospectus, reporting) restent téléchargeables sur le site de BNP Paribas Asset Management, sur Euronext ou sur des portails comme justETF et Morningstar. Pour se nourrir des expériences d’autres investisseurs, il suffit de consulter les forums spécialisés (MoneyVox, Boursorama, Reddit, etc.), qui regorgent de partages concrets et d’astuces issues du terrain. Une phrase glanée sur un forum résume bien l’avantage : « ce fonds m’a donné accès aux marchés US sans m’inquiéter de la fiscalité sur le PEA, même si parfois j’aurais aimé que le risque devise soit neutralisé : rien n’exclut que cela évolue, mais on ne peut pas tout avoir, c’est clair ! »