Comprendre comment l’ETF Amundi MSCI World PEA peut, concretement, transformer la gestion de votre épargne, ce n’est pas seulement une affaire de performance : c’est un outil qui allie diversification internationale et cadre fiscal spécifique, tout en restant accessible via le PEA. Même lorsqu’on débute en Bourse, ce support peut offrir un nouvel élan à vos projets financiers, sur le long terme, avec une simplicité qui séduit nombre d’épargnants.

Résumé des points clés

- ✅ Cet ETF combine diversification internationale et avantages fiscaux du PEA.

- ✅ Il est accessible même aux débutants grâce à des frais compétitifs.

- ✅ Il offre une exposition à plus de 1 500 entreprises sur 23 pays développés.

ETF Amundi MSCI World PEA : information essentielle et aide à la décision

Si vous souhaitez investir sur des marchés actions diversifiés tout en bénéficiant d’un cadre fiscal protecteur, l’ETF Amundi MSCI World UCITS, accessible au PEA, reste l’une des références incontournables en 2024 pour élargir son exposition internationale, tout en profitant d’un régime fiscal allégé. Son attrait tient particulièrement à des frais contenus (TER de 0,15% à 0,18% selon les courtiers), à la notoriété du fonds, et à un suivi précis de l’indice MSCI World, qui comprend plus de 1 500 entreprises cotées parmi 23 pays développés. Pour de nombreux particuliers, c’est l’occasion d’accueillir la croissance mondiale dans leur PEA, une opportunité qui reste relativement rare… surtout à un tel ratio efficacité-coût.

Avant toute chose, il vaut mieux examiner les principaux points – comment ce produit se mesure-t-il par rapport à iShares ou Lyxor ? Quels risques pour la liquidité ou la volatilité peut-on envisager ? Et comment orchestrer sa place au sein d’un portefeuille PEA cohérent ? Voici ce qu’on peut retenir sous forme synthétique, afin de guider votre choix pas à pas. Un professionnel de la gestion d’actifs souligne souvent qu’une vision claire de ces critères évite bien des surprises.

Fiche technique et caractéristiques clefs

Un rapide tableau de bord offre d’emblée les repères essentiels pour se situer face à l’ETF Amundi MSCI World UCITS PEA :

| Caractéristique | Donnée |

|---|---|

| ISIN | LU1681045370 (version capitalisante la plus diffusée) |

| Frais de gestion (TER) | 0,15% à 0,18%/an |

| Taille du fonds | 4 975 millions d’euros (Mi-2024) |

| Méthode de réplication | Synthétique (swap) conforme UCITS |

| Domiciliation | Luxembourg |

| Type de distribution | Capitalisation |

| Notation ESG | Satisfaisante (détaillée sur le DIC et Morningstar) |

| Date de création | Fin 2018 |

| Volatilité annuelle | Env. 16% (sur la dernière année) |

| Drawdown maximum | -33,7% (crise Covid 2020) |

Fait marquant : la régularité de frais, même chez des courtiers comme Fortuneo ou Boursorama, positionne ce fonds parmi les moins chers du marché sur ce créneau. Grâce à une réplication synthétique, le fonds se conforme au PEA, tout en suivant de très près la performance du MSCI World. Une conseillère patrimoniale rappelait récemment que la conformité UCITS ajoute une couche de sérieux réglementaire, souvent observée lors d’audits externes et d’inspections européennes. Certains investisseurs témoignent d’un sentiment de sécurité supplémentaire lié à ce point, ce qui rejoint le ressenti du marché.

Pourquoi et comment intégrer un ETF monde à son PEA ?

L’engouement rencontré par les ETFs Monde s’explique notamment par la capacité, en une seule ligne de portefeuille, à couvrir les principaux pôles économiques (États-Unis, Europe, Japon, …). De plus, pour nombre d’investisseurs français, le PEA devient rapidement le véhicule privilégié pour concilier Bourse et fiscalité modulée. Tout ceci semble alléchant, mais est-ce aussi simple dans la réalité ?

Les avantages clefs pour l’investisseur français

Pour l’investisseur français, cet ETF (encore rare en version PEA) cumule plusieurs points forts :

- ✅ Une exposition automatique à plus de 1 500 valeurs mondiales, sans avoir à trier par soi-même

- ✅ Une fiscalité spécifique avec exonération d’impôt après 5 ans (hors prélèvements sociaux, ce qui reste une particularité du PEA)

- ✅ Des frais totaux limite imbattables grâce à la structure ETF et à son encours important

- ✅ Une gestion déléguée (capitalisation, donc pas de formalités annuelles sur les dividendes)

On peut, en pratique, gérer son PEA comme un grand compte institutionnel : certains nouveaux venus racontent avoir été surpris par l’automaticité de la gestion (voire par la rareté des démarches administratives). Un gérant interviewé précisait récemment que c’est aussi l’un des rares produits qui offrent cette amplitude d’exposition dans un véhicule fiscalement protégé.

Étapes pratiques pour intégrer cet ETF à votre PEA

L’accès s’est notablement simplifié ces dernières années : la quasi-totalité des courtiers en ligne français (Fortuneo, Boursorama, ou via des applis récentes comme Trade Republic ou Scalable Capital) liste cet ETF. L’achat peut débuter dès 1 € sur certains supports (fraction d’action), et certains plans d’investissement ETF proposent même des achats réguliers gratuits. Il vaut mieux :

- ✅ Ouvrir un PEA auprès d’un courtier qui référence ces ETF

- ✅ Chercher l’ISIN LU1681045370 ou le ticker EWMF/LR1W (varie selon la plateforme)

- ✅ Choisir le montant, valider son ordre (en direct-journalier uniquement), puis suivre ses lignes dans l’espace client

Il peut y avoir un frein pour les moins de 25 ans, car le PEA “jeune” n’offre pas ce support. Par contre, aucun montant plancher ! Un utilisateur signalait en aparté avoir commencé avec un simple billet de 10 €, histoire de tester le service. Une formatrice en finance populaire rappelle qu’aujourd’hui, cette accessibilité modifie réellement la façon d’entrer dans l’investissement action en France.

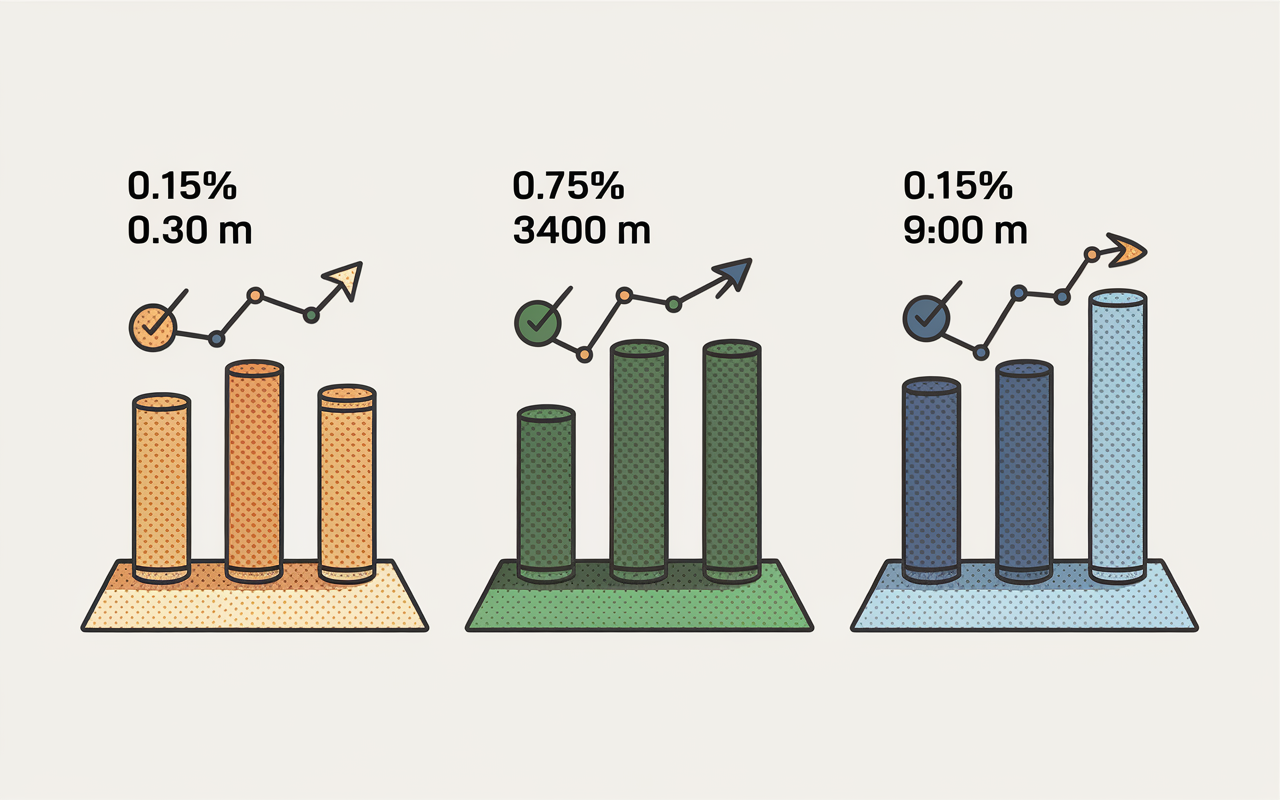

Comparatif des ETF Monde éligibles PEA (2024-2025)

Au moment de passer à l’acte, il vaut mieux comparer. Voici un tableau des principaux ETF Monde accessibles via PEA, afin d’offrir un panorama rapide et chiffré. Certains gestionnaires soulignent que bien des investisseurs comparent d’abord les frais annuels avant d’examiner la performance dans le détail :

| ETF | TER | Réplication | Performance 5 ans | Drawdown max | Taille du fonds |

|---|---|---|---|---|---|

| Amundi MSCI World UCITS ETF PEA | 0,15% – 0,18% | Synthétique | +87,46% | -33,7% | 4 975 M€ |

| Lyxor MSCI World PEA | 0,30% | Synthétique | +86% | -34% | ~3 400 M€ |

| BNP Paribas Easy MSCI World PEA | 0,30% | Synthétique | +85% | -34% | ~900 M€ |

À souligner : Amundi tire son épingle du jeu grâce à des frais réduits et à un encours solide, ce qui va souvent de pair avec une meilleure liquidité, ainsi qu’un écart de suivi minime. Chose à savoir : toutes ces alternatives utilisent actuellement la réplication synthétique (c’est en fait une condition pour l’éligibilité PEA). Sur cinq ans, on a beau comparer dans le détail, les écarts de performance restent ténus, mais sur un horizon de dix ou quinze ans, la différence de coût devient significative ! Un analyste patrimonial évoquait récemment que, dans ce secteur, le moindre dixième de point sur le TER compte vraiment à long terme.

Performance & volatilité historiques (1/5/10 ans)

Naturellement, une question revient toujours : comment le support a-t-il résisté lors des crises récentes et sur quelles années s’est-il distingué ? Un maximum de recul (ou drawdown) de -33,7% a été observé en 2020, mais, sur 1 an (fin 2023), on remarque une progression annualisée de +11,85%, et sur 5 ans, un total de +87,46% (ces chiffres ne préjugent cependant pas du futur). Certains investisseurs racontent avoir résisté à la secousse Covid sans rien vendre… une anecdote régulièrement citée sur les forums spécialisés.

- ✅ Exemple de performances récentes : +26,3% (2024), -12,8% (2022), +22% (2021)

- ✅ Volatilité moyenne sur la période récente : environ 16%/an

Ce qui marque, finalement, c’est la capacité de rebond post-crise, mais aussi la nervosité possible lors de corrections rapides. Ce type de support n’a rien d’un livret réglementé : la volatilité fait entièrement partie du jeu pour capter la croissance mondiale. Un expert des placements passifs rappelle souvent que, pour qui a déjà vécu un krach, cette notion de “drawdown” prend tout son sens et aide à rester modéré dans ses attentes. Parfois il faut du recul pour garder le cap !

Bon à savoir

Je vous recommande de considérer la notion de “drawdown” pour mieux appréhender la volatilité historique et rester serein face aux fluctuations à court terme.

Arbitrage fiscal et cas spécifiques

Le PEA, à l’horizon long terme, fait vraiment la difference dans la construction d’un patrimoine. L’exonération d’impôts sur les plus-values (après cinq ans, seuls les prélèvements sociaux s’appliquent à la sortie), la possibilité de réinjecter les produits de cession dans l’enveloppe… Autant de raisons qui poussent à privilégier cette option par rapport aux ETF Monde placés sur un CTO (compte-titres ordinaire), où s’appliquent la flat tax (30%) ou, pour certains profils, une double imposition sur dividendes étrangers. Un fiscaliste consulté recommande fréquemment ce type d’arbitrage pour optimiser l’effort d’épargne à long terme.

Mais il existe toutefois quelques limites à garder à l’esprit :

- ✅ Le plafond du PEA est fixé à 150 000 € (ou 225 000 € en incluant le PEA-PME)

- ✅ Seuls les ETF répondant à la directive UCITS et domiciliés dans l’UE sont acceptés

- ✅ La fiscalité préférentielle implique de ne pas retirer avant 5 ans

En pratique, réserver un ETF Monde PEA à une stratégie de temps long reste la meilleure option fiscalement qu’un achat direct sur marchés étrangers via CTO. Certains témoignages sur des forums relatent des cas particuliers (expatriation, succession…), prouvant l’importance d’anticiper votre situation propre avant d’agir trop vite. Il paraît que même les conseillers expérimentés ne négligent pas cette prudence d’usage !

FAQ pratique et accès aux ressources officielles

Retrouvez ici quelques questions-réponses puisées dans la vie réelle d’utilisateurs de l’ETF Amundi MSCI World PEA :

Quelle différence avec un ETF S&P 500 ?

L’ETF MSCI World élargit l’exposition en intégrant États-Unis, Europe, Japon, Canada… Tandis que le S&P 500 se concentre sur les grandes entreprises américaines. Certaines années, le S&P 500 prend un avantage (effet “GAFA” oblige), mais la couverture plus vaste du MSCI World diminue l’impact d’un seul marché. D’ailleurs, des adeptes évoquent que cette diversification a parfois évité de trop fortes déconvenues !

Quel est le montant minimum pour investir ?

Sur la plupart des plateformes, le simple fait de disposer de 1 € suffit pour se lancer (même si les banques classiques fixent parfois un seuil supérieur par ticket). Les achats fractionnés, désormais courants grâce à la digitalisation, ouvrent vraiment la pratique à tous.

L’ETF Amundi MSCI World PEA distribue-t-il des dividendes ?

Non : il s’agit principalement d’une version capitalisante, où les dividendes sont automatiquement réinvestis. Ce mécanisme provoque, sur la durée, un effet “boule de neige” tout à fait concret. Plusieurs experts évoquent cette caractéristique comme un atout pour la constitution d’un patrimoine sur le long terme.

Comment acheter et vendre ?

Vous passez par un ordre simple sur l’interface de votre courtier, en recherchant l’ISIN (LU1681045370) pour souscrire ou vendre. Les frais de courtage restent généralement assez bas (inférieurs à 1 € parfois 0 € sur les plans d’investissement automatisés), ce qui rend les arbitrages bien plus confortables, même pour les petits montants. Une utilisatrice partageait récemment qu’une revente partielle s’est opérée sans accroc même lors d’une phase de marché agitée.

Quels sont les frais réels ?

À ce qu’il semble, vous supportez seulement le TER (0,15 à 0,18%), les frais de courtage variable du PEA (0 à 5 € l’ordre selon le prestataire), et, parfois, des frais de gestion annuels de l’enveloppe PEA (vérifiez bien). Il arrive que les plateformes “full digital” offrent des conditions encore plus avantageuses pour l’achat régulier.

Puis-je vendre à tout moment ?

Oui : la cotation en continu et la profondeur de marché assurent une réelle liquidité. Pourtant, l’expérience montre que lors des périodes tendues, les variations de prix peuvent etre fortes d’une même séance à l’autre. Certains se rappellent d’ordres passés par précaution à l’ouverture, quitte à ajuster au fil de la journée. On peut supposer que la patience reste une alliée face à la volatilité.

Où trouver documents PDF et informations officielles ?

Tout est réuni sur la fiche Amundi (site officiel), chez Morningstar, ou en téléchargeant le prospectus et DIC directement via votre interface de courtier. Une bonne habitude consiste à conserver ces PDF avant tout investissement. Certains estiment que c’est un réflexe à prendre pour ne jamais se perdre dans les détails techniques au moment décisif.

Existe-t-il un simulateur fiable pour projeter la performance ?

Effectivement, plateformes comme justETF (voir ici) ou Morningstar proposent des simulateurs aujourd’hui très pointus, idéaux pour anticiper le potentiel sur 10 ou 20 ans en tenant compte d’un versement programmé. C’est aussi pourquoi nombre de conseillers vous les recommanderont avant de passer à l’action.

Conseils personnalisés et ressources utiles

Choisir un support financier, ce n’est pas forcément éliminer toutes les autres options. Pour chaque parcours de vie, il vaut mieux que la diversification serve vos objectifs réels : préparation de la retraite par versements réguliers sur le PEA, investissement progressif en début de vie active, ou encore optimisation fiscale en perspective de transmission patrimoniale… Autant de cas où l’ETF Amundi MSCI World PEA coche pratiquement toutes les cases, sous réserve d’accepter, bien sûr, une dose de volatilité indissociable de ce placement. Parfois, ce n’est pas toujours évident d’arbitrer seul, et il n’est pas rare de consulter des proches ou des professionnels avant de trancher.

Pour élargir la réflexion :

- Fiche officielle Amundi ETF

- Simulateur et analyse détaillée justETF

- Comparateur ETF Monde Morningstar

Avant toute démarche : vérifiez bien les documents d’information clés (DIC), confrontez vos choix à votre profil de risque, et pensez à tester des projections personnalisées sur simulateurs. L’ETF idéal, c’est vraiment celui qui s’aligne sur vos objectifs… et vous laisse dormir tranquille ! Si le moindre doute demeure ou si vous sortez d’un cas classique, solliciter un conseil dédié garde tout son sens.